Mišljenja i ocjene. Tržište gumenih proizvoda u Rusiji: sve nade za obrambenu industriju Obim i struktura uzorka

Marketinško istraživanje tržišta gumenih proizvoda (RTI) odražava tržišne uslove, osnovana 2012-2016.

U izvještaju se analizira konkurentsko okruženje na tržištu proizvoda od gume. Na osnovu retrospektivne analize razvoja tržišta proizvoda od gume, trendova razvoja potrošačke industrije i podataka stručne ankete, napravljena je prognoza razvoja tržišta proizvoda od gume do 2023. godine.

Istraživačka metodologija

Opis i klasifikacija

Sirovinska baza

Tehnologija proizvodnje

1. Karakteristike ruskog tržišta proizvoda od gume (RTI) u 2005-2016. Prognoza za 2017-2023

1.1. Obim i dinamika ruskog tržišta proizvoda od gume (RTI) u 2005-2015. Prognoza za 2017-2023

1.2. Struktura ruskog tržišta proizvoda od gume (RTI): proizvodnja, uvoz, izvoz, ponuda, potrošnja

1.3. Struktura ruskog tržišta po segmentima (oblikovani/neoblikovani/pojasevi/rukavi/trake/šipovi/limovi)

1.4. Karakteristike konkurencije, ključni igrači, njihovi obim i udjeli

1.5. Značajni događaji

2 . Karakteristike domaće proizvodnje u 2005-2016 Prognoza za 2017-2023

2.1. Obim i dinamika proizvodnje u 2005-2015. Prognoza za 2017-2023

2.2. Obim i struktura proizvodnje po federalnom okrugu i regionu

2.3. Struktura proizvodnje po vrstama i segmentima (volumen, dinamika, regioni, proizvođači)

2.3.1. Oblikovani proizvodi

2.3.2. Neformirani proizvodi

2.3.3. Gumeni pojasevi

2.3.4. Gumeni rukavi. cijevi i crijeva

2.3.5. Ploče, trake

2.3.6. Štapovi, štapovi

2.3.7. Ploče, trake

2.3.8. Ostali proizvodi

2.4. Karakteristike proizvođača (opis, asortiman, indikatori)

2.3.1. DD "BALAKOVOREZINOTEHNIKA"

2.3.2. AD "ARTI-ZAVOD"

2.3.3. ROOO "Technoplast"

2.3.4.

2.3.5.

2.3.6. Ostali proizvođači

3. Faktori koji utječu na razvoj tržišta proizvoda od gume

3.1. Opća ekonomska situacija u Ruskoj Federaciji. Prognoza razvoja

3.2. Investiciona potražnja. Prognoza razvoja

3.3. Hemijska industrija

3.4. Mehanički inžinjering

3.5. Izgradnja

3.6. Ostale industrije

4.

Karakteristike uvoza gumenih proizvoda na rusko tržište

4.1. HS kodovi, stope i carine

4.2. Uvoz iz zemalja CU

4.3. Obim i struktura uvoza po vrstama i oznakama HS

4.4. Obim i dinamika uvoza u 2010-2016

4.5. Obim i struktura prema zemlji porijekla

4.6. Obim i struktura po proizvodnim kompanijama

4.7. Obim i struktura po kompanijama primaocima

4.8. Volumen i struktura po regijama

4.9. Karakteristike uvoza profilisanih proizvoda

4.9.1. Obim i dinamika uvoza u 2010-2016

4.9.2.

4.9.3.

4.9.4.

4.9.5.

4.10. Karakteristike uvoza neoblikovanih proizvoda

4.10.1. Obim i dinamika uvoza u 2010-2016

4.10.2. Obim i struktura uvoza prema zemlji porijekla

4.10.3.

Obim i struktura uvoza po proizvodnim kompanijama

4.10.4. Obim i struktura uvoza po kompanijama primaocima

4.10.5. Obim i struktura uvoza po regionima

4.11. Karakteristike uvoza gumenih kaiševa

4.11.1. Obim i dinamika uvoza u 2010-2016

4.11.2. Obim i struktura uvoza prema zemlji porijekla

4.11.3.

Obim i struktura uvoza po proizvodnim kompanijama

4.11.4. Obim i struktura uvoza po kompanijama primaocima

4.11.5. Obim i struktura uvoza po regionima

4.12. Karakteristike uvoza transportnih traka

4.12.1. Obim i dinamika uvoza u 2010-2016

4.12.2. Obim i struktura uvoza prema zemlji porijekla

4.12.3.

Obim i struktura uvoza po proizvodnim kompanijama

4.12.4. Obim i struktura uvoza po kompanijama primaocima

4.12.5. Obim i struktura uvoza po regionima

4.13. Karakteristike uvoza gumenih creva

4.13.1. Obim i dinamika uvoza u 2010-2016

4.13.2. Obim i struktura uvoza prema zemlji porijekla

4.13.3.

Obim i struktura uvoza po proizvodnim kompanijama

4.13.4. Obim i struktura uvoza po kompanijama primaocima

4.13.5. Obim i struktura uvoza po regionima

4.14. Karakteristike uvoza šipki i šipki

4.14.1. Obim i dinamika uvoza u 2010-2016

4.14.2. Obim i struktura uvoza prema zemlji porijekla

4.14.3.

Obim i struktura uvoza po proizvodnim kompanijama

4.14.4. Obim i struktura uvoza po kompanijama primaocima

4.14.5. Obim i struktura uvoza po regionima

4.15. Karakteristike uvoza ploča, limova, traka

4.15.1. Obim i dinamika uvoza u 2010-2016

4.15.2. Obim i struktura uvoza prema zemlji porijekla

4.15.3.

Obim i struktura uvoza po proizvodnim kompanijama

4.15.4. Obim i struktura uvoza po kompanijama primaocima

4.15.5. Obim i struktura uvoza po regionima

4.16. Karakteristike uvoza ostalih proizvoda

4.16.1. Obim i dinamika uvoza u 2010-2016

4.16.2. Obim i struktura uvoza prema zemlji porijekla

4.16.3.

Obim i struktura uvoza po proizvodnim kompanijama

4.16.4. Obim i struktura uvoza po kompanijama primaocima

4.16.5. Obim i struktura uvoza po regionima

5.

Karakteristike ruskog izvoza

5.1. Izvoz u zemlje CU

5.2. Obim i struktura izvoza po vrstama i oznakama HS

5.3. Obim i dinamika izvoza u 2010-2016

5.4. Obim i struktura izvoza po zemljama primaocima

5.5. Obim i struktura izvoza po proizvodnim kompanijama

5.6. Obim i struktura izvoza po kompanijama primaocima

6.

Karakteristike potrošnje u 2010-2016 Prognoza za 2017-2023

6.1. Obim i dinamika otpreme. Bilans proizvodnje i otpreme

6.2. Obim i dinamika potrošnje u 2010-2016 Prognoza za 2017-2023

6.3. Obim i struktura potrošnje po vrstama i segmentima

6.4. Obim i struktura potrošnje po industrijama

6.5. Bilans ponude i potrošnje

7.

Karakteristike cijene

6.1. Dinamika prosječnih cijena proizvođača

6.2. Uvozne cijene (dianmic, cijene po vrsti proizvoda, državi, proizvođaču)

6.3. Cijene proizvođača i veleprodajne cijene

6.4. Prognoza dinamike cijena

8.

Ključni trendovi. Prognoza razvoja tržišta

Dodatak 1. Profili vodećih proizvođača

DD "BALAKOVOREZINOTEHNIKA"

AD "ARTI-ZAVOD"

DOO "Tehnoplast"

CJSC "KAMSKO-VOLGA AKCIONARSKO DRUŠTVO GUME TEHNIKA "KVART"

AD "Slantsevsky plant "Polymer"

Prilog 2. Finansijski i ekonomski pokazatelji industrije

Izvodi iz prethodnih studija "Tržište gumenih proizvoda"

Ruska proizvodnja ploča, traka i listova neporozne gume u periodu januar-maj 2012. smanjena je za 23% u odnosu na januar-maj 2011. Na osnovu rezultata januara-maja 2013. godine, obim domaće proizvodnje je manji za 9% u odnosu na isti period 2012. godine.

Obim uvoza ploča, limova, traka ili traka od nevulkanizovane gume na kraju 2012. godine smanjen je za 14% količinski i 15% vrijednosno u odnosu na 2011. godinu.

U strukturi uvoza proizvoda od nevulkanizirane gume na rusko tržište na kraju 2012. godine najveći udio (fizički) zauzima Poljska (40,6%). Slijede SAD (10%), Italija (9,4%) i Njemačka (8,5%).

U vrijednosnom smislu, najveće učešće na kraju 2012. godine zauzimaju Poljska (29,7%), SAD (17,6%), Njemačka (13,9%) i Italija (11%).

Krajem 2016. godine rusko tržište gumenih proizvoda (RTI) pokazalo je pozitivnu dinamiku. Uprkos padu potražnje u pojedinim segmentima, tržište u cjelini bilježi porast.

Domaća proizvodnja u 2016. godini bila je višesmjerna. Tako je proizvodnja lijevanih proizvoda od gume za medicinske potrebe povećana za 12%, proizvodnja šipki i šipki od neporozne gume (+42%), premaza i prostirki (+19%), te crijeva (+5%) povećana. Proizvodnja profilisanih proizvoda za transportne svrhe, neporoznih gumenih ploča i cevi ostala je na nivou iz 2015. godine.

Obim uvoza na rusko tržište gumenih proizvoda u 2016. godini povećan je za 7% količinski i 4% vrijednosno u odnosu na 2015. godinu. Istovremeno, isporuke proizvoda od vulkanizirane gume smanjene su za 4% u obimu i za 6% u vrijednosti, dok je uvoz proizvoda od vulkanizirane gume povećan za 16% i 85%, respektivno.| Pogled |

jedinice promijeniti |

2015 |

2016 |

abs. promijeniti |

rel. promijeniti |

|

Proizvodi medicinske svrhe |

hiljada komada |

517 533 |

580 742 |

63 210 |

|

|

Proizvodi za vozila |

tona |

16 860 |

17 021 |

||

|

Proizvodi iz penasta guma |

tona |

1 457 |

1 273 |

||

|

Proizvodi iz neporozna guma |

tona |

20 755 |

20 770 |

||

|

Proizvodi iz nevulkanizovana guma |

tona |

35 126,4 |

34 699,3 |

Informacije o studiji "Tržište gumenih proizvoda"

Studija "Tržište gumenih proizvoda (RTI)" daje informacije o kompanijama

OJSC "BALAKOVOREZINOTEKHNIKA", OJSC "KIROV ORDEN OTADŽBOLSKOG RATA I KLASE Fabrika VEŠTAČKE KOŽE", CJSC "KAMSKO-VOLGA AKCIONARSKO DRUŠTVO TEHNIKA GUME "KVART", OJSC "ARTI-TECHNOPLASTANT", DOO "ARTI-TECHNOPLASTANT", DOO " "Polymer" OJSC "Saransky fabrika "Rezinotekhnika", OJSC "YAROSLAV PLAN OF GUME TECHNICAL PROIZVODA", OJSC "Kurskrezinotekhnika", CJSC "VOLZHSKREZINOTEKHNIKA", OJSC "ChRZ", CJSC "TULA PLANT OF GUME TEHNIČKIH PROIZVODA", OJSC "VOLZHSKREZINOTEKHNIKA", OJSC "ChRZ", CJSC "TULA CHATECHNICAL PRODUCT OFF" proizvodno udruženje po imenu V.I. Čapaeva", DOO "UralRezina", DOO "ELAD", DOO "D A RUS", DOO Naučno-proizvodno udruženje "Kompozit", AD "Čerkeška fabrika gumeno-tehničkih proizvoda", AD "URAL Fabrika GUME TEHNIČKIH PROIZVODA", JSC " VOLZHSKY" Fabrika za regeneraciju i popravku guma", CJSC "CHAIKOVSKY PLANT RTD" i drugi

Marketing istraživanje "Tržište proizvoda od gume (RTM)" sadrži informacije o sljedećim segmentima

- Molded Products

- Neoblikovani proizvodi

- Gumena crijeva i cijevi

- Gumeni pojasevi

- Štapovi i štapovi

- Ploče, trake, trake

- Transportne trake

Rusko tržište gumenih proizvoda (RTI) poraslo je za 19% u prvoj polovini godine, rekao je Vjačeslav Garbuzov, šef odjela za strateški marketing RubexGroup-a na konferenciji „Gume, gume i gumeni proizvodi 2017.“.

Domaće tržište gumene robe zadržalo je negativnu dinamiku posljednjih godina. Od 2012. godine, prema procjenama kompanije, obim proizvodnje gumenih proizvoda pao je za više od 25%. Na kraju 2016. godine tržišni kapacitet je procijenjen na 235 hiljada tona ili 89 milijardi rubalja.

„U 2016. godini pad je usporen i iznosio je oko 3% da podsjetim da je u 2015. godini bio oko 15%“, napomenuo je V. Garbuzov.

Međutim, u prva dva kvartala 2017. godine tržište je pokazalo rast od 19% u odnosu na isti period 2016. godine - do 131 hiljadu tona. Glavni razlog je povećanje potražnje za gumenom robom iz mašinstva, građevinske industrije i dr.

U prvoj polovini godine zabilježen je rast u svim važnijim tržišnim segmentima. Konkretno, potražnja za transportnom trakom od tkanine porasla je za 42% i iznosila je 19,7 hiljada tona (uz neznatnu promjenu udjela u uvozu). Najveći segment tonaže - proizvodnja profilisane i neformirane gumene robe - povećan je za 27% na 50 hiljada tona.

“Prema našim očekivanjima, pozitivnih promjena će biti i u 2018-2019. godini (tržišna napomena), ali oporavak će nastupiti tek 2020-2022. godine”, zaključio je V. Garbuzov.

Gumarski holding RubexGroup osnovan je 2013. godine. Upravlja dva proizvodna pogona: OJSC Kurskrezinotehnika i OJSC Saransk Rezinotehnika, kao i prodajne kancelarije širom Rusije. Holding je ključni dobavljač gumenih transportnih traka i creva visokog pritiska.

Izvor: rupec.ru

-

Generalni sekretar Globalne unije IndustriALL Walter Sanchez i predsjednik Michelin grupe Florent Menego potpisali su sporazum o stvaranju svijeta

31.01.20 -

Omsk Rubber planira povećati izvoz komercijalnih proizvoda za 25 puta

"Omsk Rubber" (dio Titan grupe kompanija) i Ministarstvo industrije i trgovine Ruske Federacije sklopili su sporazum o implementaciji programa povećanja

30.01.20 -

Tatneft namjerava da razvija proizvodnju gume

Tatneft može postati globalna gumarska kompanija. To je saopštio generalni direktor naftnog giganta Nail Maganov 29. januara na sastanku sa novinarima.

30.01.20

Proizvodi emitenta namijenjeni su tržištu proizvoda od gume u Rusiji i zemljama ZND. Glavni potrošači gumene robe koju proizvodi emitent proizvoda su preduzeća u mašinstvu, poljoprivredi, naftnoj industriji i drugim industrijama i oblastima primene. Među glavnim potrošačima su GAZ OJSC, UAZ OJSC, KAMAZ OJSC, KZ Rostselmash LLC i drugi.

Negativni faktori

Negativni faktori koji utiču na prodaju proizvoda kompanije su rast energetskih resursa i, shodno tome, rast cena finalnog proizvoda, cjenovne akcije konkurenata. Za prevazilaženje negativnih faktora potrebno je: tražiti nova prodajna tržišta , voditi efektivnu politiku cijena, tražiti nove kanale distribucije proizvoda.

Rizici ulaganja

Industrijski rizici

Stalno povećanje cijena sirovina i energetskih resursa, konkurencija između ruskih proizvođača gumene robe, smanjenje potražnje za proizvedenim proizvodima - sve se to može pripisati rizicima industrije Da bi se smanjili rizici, usmjerene su sljedeće akcije emitenta - politika cijena, novi kanali prodaje proizvoda, razvoj novih vrsta proizvoda. Budući da najveći obim prodaje proizvoda pada na domaće tržište, rizici povezani sa mogućim promjenama cijena proizvoda preduzeća na stranim tržištima su mali.

Regionalni rizici

Rizici povezani sa političkom i ekonomskom situacijom u Republici Mordoviji i Ruskoj Federaciji ocjenjeni su kao minimalni i nisu uticali na rezultate privrednih aktivnosti u izvještajnom periodu.

Finansijski rizici

Emitent nije izložen finansijskim rizicima povezanim sa promenama kamatnih stopa i kurseva stranih valuta.

Pravni rizici

Nema promjena u sudskoj praksi po pitanjima vezanim za rad emitenta koje bi mogle negativno uticati na rezultate njegovog djelovanja.

Rizici aktivnosti

S obzirom na to da nema potrošača čiji promet čini najmanje 10 posto ukupnog prihoda od prodaje proizvoda kompanije, ne postoje rizici vezani za mogućnost gubitka podataka o potrošačima. Tekući pravni postupci nisu povezani sa rizicima za emitenta.

Uslovi

U smislu obima prodaje u periodu 2004 -2008. OJSC Saransk Tvornica Rezinotehnika zauzima 4. mjesto u branši U 2008. godini udio preduzeća na ruskom tržištu iznosio je 8,8%. Saranski pogon "Rezinotehnika" za 2004. godinu, obim proizvodnje prema vrsti proizvoda i tržišnom udjelu su: 2337,9 tona (6,8%) gumenih proizvoda - 2519,6 tona (12,0%) – 21180,3 hiljada linearnih metara (28,5%) uključujući i creva sa metalnim opletom (19,9%) – remenje za ventilatore 1948,3 hiljada jedinica (3,4%); obim proizvodnje prema vrsti proizvoda i tržišnom udjelu su: lijevani RTI - 2338,2 tone (3,9%, što odgovara trećem mjestu u industriji neoblikovanih proizvoda - 2794,5 tona (11,6%); industrija - 22310,3 hiljada linearnih metara (30,5%, što odgovara prvom mjestu u industriji); (26,5%, što odgovara drugom mjestu u industriji); pogonski remeni – 1853,4 hiljada kom. (14,5%, što odgovara drugom mjestu u industriji); remenje za ventilatore – 628,5 hiljada kom. (3,6%, što odgovara četvrtom mjestu u industriji). U 2006. godini obim proizvodnje prema vrsti proizvoda i tržišnom udjelu iznosio je: lijevane gumene galanterije - 2121,9 tona. (3,7%, što odgovara trećem mjestu u industriji); neoblikovane gumene robe – 3123,1 tona. (12,9%, što odgovara drugom mjestu u industriji); rukavi – 24782,8 hiljada linearnih metara. (30,6%, što odgovara prvom mjestu u industriji); pogonski remeni – 1625,2 hiljada kom. (13,7%, što odgovara drugom mjestu u industriji); remenje za ventilatore – 771 hiljada kom. (4,4%, što odgovara četvrtom mjestu u industriji). U 2007. godini obim proizvodnje prema vrsti proizvoda i tržišnom udjelu iznosio je: lijevane gumene galanterije - 2521,4 tone. (8,4%, što odgovara trećem mjestu u industriji); neoblikovane gumene robe – 3080,9 tona. (15,6%, što odgovara drugom mjestu u industriji); rukavi – 22990,3 hiljade linearnih metara. (30,7%, što odgovara prvom mjestu u industriji); uključujući crijeva s metalnom pletenicom - 2611,3 hiljada metara pletenice. (44,8%, što odgovara drugom mjestu u industriji); pogonski remeni – 751,6 hiljada kom. (13,8%, što odgovara drugom mjestu u industriji); remenje za ventilatore – 464,9 hiljada kom. (4,9%, što odgovara četvrtom mjestu u industriji). U 2008. godini obim proizvodnje prema vrsti proizvoda i tržišnom udjelu je bio: lijevana gumena galanterija - 1.726 tona. (7,0%, što odgovara trećem mjestu u industriji); neoblikovana guma – 2.655 n. (15,5%, što odgovara drugom mjestu u industriji); rukavi – 20.237 hiljada linearnih metara. (26,1%, što odgovara prvom mjestu u industriji); pogonski remeni – 533 hiljade kom. (12,8%, što odgovara trećem mjestu u industriji); remenje za ventilatore – 396 hiljada kom. (3,4%, što odgovara četvrtom mestu u industriji) Negativni faktori koji utiču na prodaju proizvoda preduzeća su rast energetskih resursa i, shodno tome, rast cena za krajnji proizvod, cenovne akcije konkurenata potrebno je: tražiti nova tržišta prodaje, vođenje efektivne politike cijena, traženje novih kanala distribucije proizvoda.

Konkurenti

AD "Balakovorezinotehnika"; - JSC "Kurskrezinotehnika", Kursk; - AD "UZEMIK", Ufa; - OJSC "Ural RTI Plant", Jekaterinburg; - AD "KVART", Kazanj; - JSC "Volzhskrezinotehnika" Volzhsky

Potencijalni kapacitet tržišta gumenih proizvoda u Rusiji u 2014. godini iznosio je više od 310 hiljada tona u vrijednosti od oko 80 milijardi rubalja. Profil tržišta je vrlo raznolik i sastoji se od 15 glavnih proizvodnih područja. Ovaj pregled će razmotriti samo njih sedam s volumenom od 26 milijardi rubalja.

Prema podacima za prvi kvartal. 2015. godine, u uslovima supstitucije uvoza i pada poslovne aktivnosti, došlo je do pada tržišta u pojedinim oblastima i do 25% u odnosu na isti period prošle godine i značajnog povećanja prodaje pojedinih domaćih proizvođača nišnih proizvoda. . Tome doprinosi smanjenje obima proizvodnje u ključnim potrošačkim industrijama, prelazak kupaca na jeftiniju zamjensku robu, povećanje rasta prodaje proizvoda kroz zaostalu potražnju, kao i utjecaj faktora zamjene uvoza sa značajnim pad kursa rublje.

Transportne trake od tkanine i užadi

Transportne trake se široko koriste u rudarstvu, preradi i transportu stijena u različitim tehnološkim procesima. Glavni pokretači razvoja tržišta transportnih traka sa tkaninom u Rusiji su industrija uglja, metalurgija i vađenje nemetalnih građevinskih materijala. Obim potrošnje u kriznoj 2009. godini smanjen je za 38%, nivo iz 2008. dostignut je u 2011–2012. godine i iznosio je 40 hiljada tona. U 2013. godini došlo je do pada izvoznih cijena uglja, što se odrazilo na pogoršanje finansijskog stanja većine preduzeća uglja. Od druge polovine 2013. godine došlo je do smanjenja potrošnje traka odgovarajuće klase za 24%. Sveukupno, u 2013. godini tržište je palo za 11%, uglavnom uz podršku segmenta traka za metalurgiju i rudarsko-prerađivačke pogone. Devalvacija rublje na kraju 2014. godine pomogla je izvoznicima uglja, zajedno s tim, nagomilana potražnja za trakom povećala je tržište za 6%. Finansijski kapacitet tržišta iznosio je 5,3 milijarde rubalja. Na kraju godine učešće domaćih igrača bilo je 58%, Kine – 15%, evropskih proizvođača – 27%. Među liderima jeseni su Semperit, Fenner Dunlop i kineski proizvođači.

Tržište kablovskih traka karakteriše dug životni ciklus i izražena cikličnost. Za razliku od dominacije kablovskih pojaseva na svjetskim tržištima, u Rusiji je ovo niša proizvod. Istovremeno, 2013. je pokazala rekordnu prodaju od 2.530 tona u 2014. godini, tržište je palo za 59%. Među liderima pada su kompanije Yokohama, Phoenix i Semperit. Finansijski kapacitet tržišta iznosio je 500 miliona rubalja.

Obim potrošnje transportnih traka sa tekstilom u prvom kvartalu. 2015. smanjen je za 17% i dostigao 6.400 tona. Na kraju godine udeo domaćih igrača je bio 80%, kineskih – 7%, evropskih proizvođača – 13%. Postoje četiri glavna trenda na tržištu. Prvo, glavni segment - a to su trake za podzemnu eksploataciju - smanjen je za 4% dok je proizvodnja uglja porasla za 6%. Zabilježeno je ponavljanje situacije u drugoj polovini 2013. – početkom 2014. godine, kada su potrošači produžili vijek trajanja traka. Srednjoročno, to će uticati na nagli rast tržišta do kraja 2015. Isti trend vrijedi i za kaiševe otporne na habanje za rudarske i metalurške pogone uz povećanje proizvodnje metalne rude za 2,5 %; 41%. Sljedeći ključni segment – pojasevi opće namjene – je pokazao pad od 23% zbog dva faktora: povećanja vijeka trajanja i smanjenja proizvodnje nemetalnih građevinskih materijala za 11%. Za trake otporne na toplinu primjećujemo djelomični pomak kupaca sa skupih traka otpornih na toplinu T3 na jeftinije i manje otporne analoge T1 i T2. Zbog devalvacije rublje, udio kineskih proizvođača smanjen je za 62%, indijske kompanije Ravasco - za 86%, poljskog Wolbrom - za 69%, a svjetskih proizvođača - za 48%. Domaći igrači su ostvarili rast manji od 1%.

Tržište kablovskih traka ponovo je pokazalo visoku volatilnost. Uprkos padu u 2014. za 59%, tržište u prvom kvartalu. 2015. povećan za 57%. Pad kursa rublje ni na koji način nije uticao na preraspodelu udela među igračima, jer se najveći deo uvoza dogodio u drugoj polovini godine. Udeo Kine je istorijski beznačajan, domaći igrači su dostigli 77% tržišta, uvoz svetskih proizvođača - 23%. Glavni predstavnici su Kurskrezinotehnika OJSC, Semperit, Phoenix i Bridgestone kompanije.

Creva visokog pritiska i creva za bušenje

Creva visokog pritiska se koriste u hidrauličkim sistemima industrijskih mašina i opreme. 2013. je pokazala značajan rast tržišta od 8%. Razlog je bio rast opšte industrijske izgradnje i prisustvo velikih infrastrukturnih projekata, kao što su samit APEC-a i Olimpijske igre u Sočiju. U 2014. godini tržište je smanjeno za 9% na 14 hiljada tona zbog usporavanja izgradnje i završetka velikih projekata. Finansijski kapacitet iznosio je 4,3 milijarde rubalja. Razvoj tržišta u budućnosti će biti podržan sredstvima iz Fonda nacionalnog blagostanja za velike projekte: razvoj Krima, izgradnju obilaznice i razvoj infrastrukture Ruskih železnica. Pad kursa rublje u 2014. godini omogućio je zaustavljanje rasta udjela uvoza i značajno povećanje učešća domaćih igrača na 22%. Prema rezultatima 2014. godine, udio Kine bio je 38%, ostalih svjetskih proizvođača - 40%. Među liderima jeseni su Manuli, Semperit, kineski proizvođači, Parker i SEL.

Tržište crijeva za bušenje je u 2013. godini pokazalo brz rast od 160% na 1.300 tona zbog naglog ulaska proizvođača iz Kine na tržište i njihove zamjene skupih, ali kvalitetnijih stranih analoga. U 2014. godini tržište je zabilježilo pad od 7% zbog smanjenja investicionih programa naftnih kompanija. Finansijski kapacitet tržišta iznosio je 350 miliona rubalja. Tržišni udio Kine je 67%, domaći igrači - 11%, ostali uvozni - 22%.

U prvoj četvrtini U 2015. godini tržište visokotlačnih crijeva, uprkos ekonomskoj krizi, pokazalo je blagi rast od 1%, na 2650 tona. Razvoj potrošačke industrije pokazuje višesmjernu dinamiku. Opšta niskogradnja pala je za 4,7%, dok je poljoprivreda porasla za 3,5% zbog supstitucije uvoza hrane. Potrošnja visokotlačnih crijeva poljoprivrednih mašina doprinijela je rastu tržišta. Uprkos depresijaciji rublje, vrhunski uvoz nije pokazao značajniji pad – pad je iznosio samo 3%. Razlog tome je nedostatak domaćih proizvoda slične klase na ruskom tržištu - faktor zamjene uvoza ovdje ne radi, pokazatelji hidrocikličnosti i standardi proizvodnje crijeva koji značajno premašuju postojeće standarde su u velikoj potražnji od strane potrošača. Zamjena uvoza bila je razlog za pad udjela kineskih proizvoda za 41%, a sav ovaj obim zamijenjen je domaćim crijevima. Ruski proizvođači sada rade na granici svojih mogućnosti i punim proizvodnim kapacitetom.

Tržište crijeva za bušenje nastavlja padati za 7% u 2015. nakon brzog rasta u periodu 2011-2013, uz rast prodaje u Kini od 6%. Glavni razlog je smanjenje investicionih programa naftnih kompanija i nepostojanje specifične strategije geološke proizvodnje, istraživanja i proizvodnog bušenja.

Industrijska crijeva nisu za automobile, za automobile - nearmirana crijeva

Tržište industrijskih crijeva ne za automobile u 2014. godini iznosilo je 33.700 tona, što je 2% više nego prošle godine. Vrijedi napomenuti da je ovo prvo povećanje tržišta u posljednje 4 godine. Finansijski kapacitet tržišta u 2014. iznosio je 5 milijardi rubalja. Glavnu podršku ovom rastu tržišta dali su sljedeći segmenti: udio crijeva za abrazivne materijale povećan je za 50% zbog uvoza vrhunskog kvaliteta, koji, za razliku od domaćih proizvođača, nude proizvode orijentirane na kupca za različite oblasti primjene abraziva; udio crijeva za vodu smanjen je za 1% zbog toga što je Kina zamijenila gumena crijeva plastičnim - ovo je trend u cijeloj industriji koji dugoročno može imati negativan utjecaj na tržište gumenih crijeva u cjelini; udio crijeva za mineralna ulja povećan je za 4%, udio crijeva za zavarivanje – za 3%. Sve u svemu, udio Kine na tržištu je značajno pao na 13% u 2014. godini, udio ruskih proizvođača porastao je na 75%, a udio vrhunskog uvoza ostao je stabilan na 11%. Među liderima jeseni su kineski proizvođači Semperit i SEL.

Tržište industrijskih crijeva za automobile u 2014. iznosilo je 15.800 tona, što je 7% niže u odnosu na nivo iz 2013. godine. Tržište je u protekle dvije godine bilježilo pad, tek 2012. godine, zbog brzog razvoja automobilske industrije. industrije u Rusiji, uočeno je povećanje od 4%. Glavni trenutni trendovi u industriji su izmještanje glavnih potrošača - domaćih proizvođača automobila, pojava zamjenskih proizvoda s trajnijim parametrima. Finansijski kapacitet tržišta iznosio je 5,2 milijarde rubalja. Sveukupno gledano, tržište je pokazalo stabilan udio Kine i smanjenje udjela domaćih kompanija zbog rasta vrhunskog uvoza. Međutim, makroekonomija je promijenila situaciju 2014. godine: udio Kine je pao na 6%, udio domaćih proizvođača porastao je na 75%, a udio vrhunskog uvoza pao je na 19%.

Tržište neojačanih crijeva - cijevi i crijeva za automobile - poraslo je u 2014. za 2,5% i iznosilo je 10.770 tona, a njegov finansijski kapacitet iznosio je 3,5 milijardi rubalja. Glavni trendovi su djelomična tranzicija proizvođača automobila niske i srednje klase sa ojačanih na neojačana crijeva kako bi se smanjili troškovi, plus zamjena vrhunskog uvoza kineskim analogima. Udio domaćih igrača ostao je stabilan na 81%, udio Kine se povećao na 8% zbog smanjenja vrhunskog uvoza na 11%.

Tržište industrijskih creva ne za automobile u Q1. 2015. iznosio je 6180 tona, što je za 18% manje u odnosu na isti period prošle godine. Vrijedi napomenuti da je ovaj pad bio ozbiljan ispit za domaće kompanije. Glavnu „podršku“ ovom padu tržišta dali su sljedeći segmenti: udio crijeva za vodu smanjen je za 21%; udio crijeva za zavarivanje i mineralnih ulja – za 19, odnosno 12%. Ovo pokazuje kumulativni uticaj sljedećih razloga: smanjena potražnja u ključnim potrošačkim industrijama; povećanje vijeka trajanja crijeva zbog pogoršanja financijskog stanja i trgovaca i krajnjih potrošača; rastući trend zamjene gumenih crijeva zamjenskim proizvodima.

Trenutno, tržište doživljava značajan porast konkurencije među domaćim igračima, uključujući i damping cijena. Glavna konkurentska prednost pripada nišnim kompanijama koje proizvode mali asortiman proizvoda koji zamjenjuju uvoz, kao i malim igračima sa fundamentalno drugačijim nivoom troškova u odnosu na poduzeća koja stvaraju količinu. Zbog pogoršanja finansijskog stanja učesnika na tržištu, predviđa se promjena strukture proizvođača i dilera u Rusiji. Generalno, na tržištu u prvom kvartalu. U 2015. godini udio Kine nastavio je značajno padati na 5%, udio proizvođača iz Rusije porastao je na 88%, a udio vrhunskog uvoza smanjen je na 7%.

Tržište industrijskih crijeva za automobile u 1. kvartalu. 2015. iznosio je 3160 tona, što je 1% manje u odnosu na isti period 2014. Domaća prodaja je pala za 5%, kineski nivo je ostao isti, a uvoz vrhunske robe je povećan za 20%. Pad prodaje ruskih kompanija je posledica smanjenja proizvodnje i prodaje domaće autoindustrije. Stabilnost Kine i rast visoke klase posledica su naglog rasta uvoza polovnih automobila i razvoja; izvoza automobila iz Rusije od strane nekih stranih proizvođača automobila. Glavni dugoročni trend u industriji je raseljavanje glavnih potrošača - domaćih proizvođača automobila, i pojava zamjenskih proizvoda sa trajnijim parametrima.

Tržište neojačanih crijeva u prvom kvartalu. 2015. pao je za 1% i iznosio je 2.730 tona. Udio domaćih igrača porastao je na 88%, udio kineskih i svjetskih proizvođača pao je na 4, odnosno 8,5%.

Tehnička ploča i obloga

Glavna područja primjene tehničkih ploča su proizvodnja lijevane/neoblikovane gumene galanterije za automobilsku industriju i građevinarstvo. Tržište tehničkih ploča 2012–2013 pokazao značajan rast zahvaljujući razvoju automobilske industrije. U 2014. godini tržište je palo za 11%. Finansijski kapacitet tržišta iznosio je 1,2 milijarde rubalja. Devalvacija je uticala i na tržište, udeo Kine je smanjen na 39%, udeo domaćih igrača je povećan i dostigao 61%.

Tržište obloga ovisi o razvoju metalurgije, rudarskih i prerađivačkih pogona i građevinske industrije. Prividna potrošnja raste već četiri godine i u 2014. godini iznosi 4.100 tona. Stopa rasta tržišta je 6%. Procijenjeni finansijski kapacitet - 1 milijarda rubalja. Zbog promjene kursa, udio domaćih proizvođača je povećan na 72%, a vrhunski uvoz smanjen je na 28%. Glavni strani igrač, Metso, pokazao je pad prodaje od 25%.

U prvoj četvrtini U 2015. godini tržište tehničkih ploča je palo za 22%. Veliki pad je bio zbog male veličine preduzeća nišnih proizvođača i njihove male margine sigurnosti. Devalvacija je uticala i na tržište, udeo Kine je smanjen na 21%, udeo domaćih igrača je povećan i dostigao 79%.

Za prvu četvrtinu U 2015. godini tržište obloga je smanjeno za 3,5% u odnosu na isti period 2014. godine, međutim, izgledi za njegov razvoj su visoko procijenjeni. Nivo kompetencije i portfolio proizvoda nekih domaćih igrača omogućava im da pruže značajnu konkurenciju kompanijama kao što je Metso. Zahvaljujući tome, kao i faktoru devalvacije, prodaja kompanija iz Rusije porasla je za 11%, a uvoz je smanjen za 53%.

Potpuna ili djelomična upotreba materijala moguća je samo uz dozvolu tvrtke Rubex Group.

Ruski proizvođači sintetičkih kaučuka učvršćuju svoj uspjeh na stranim tržištima i računaju na stabilizaciju domaće potrošnje u industriji guma i gume. Glavni faktor u daljem razvoju tržišta je razvoj potražnje krajnjih potrošača (za gumama vlasnika automobila i za gumenim proizvodima industrijskih preduzeća).

U Moskvi je 4. oktobra održana jedanaesta međunarodna konferencija „Gume, gume i gumeni proizvodi 2016“, u organizaciji INVENTRA. Partner događaja bila je kompanija Kraiburg, a informativni sponzor časopis Polymer Materials.

Pozdravljajući delegate, generalni direktor CREON grupe Sergej Stoljarov je istakao da rusko tržište sintetičke gume, guma i gumene robe i dalje karakteriše ponuda sirovina, povećanje proizvodnje, smanjenje uvoza, ali istovremeno - pad potrošnje. Rusija je igrač svjetske klase po kapacitetu i izvozu sintetičke gume. U prerađivačkim segmentima domaća potražnja stagnira, obim tržišta se smanjuje prvenstveno zbog pada uvoza - snažnog kod guma i manje značajnog kod gumene robe. “Očigledno je da treba razvijati domaću potrošnju. Svaki tržišni sektor ima svoje karakteristike i danas predlažem da razgovaramo o problemima i načinima njihovog rješavanja“, pozvao je Sergej Stoljarov učesnike konferencije.

Na kraju prošle godine, globalni instalisani kapacitet za proizvodnju sintetičkog kaučuka iznosio je 19,8 miliona tona godišnje. Najveći globalni igrač je Kina (5,7 miliona tona godišnje). Do 2018. godine kapacitet će se povećati na 21 milion tona godišnje - plus 6,4% do 2015. Azijski region, posebno Kina i Indija, ostaće lider u puštanju u rad novih proizvodnih pogona. Kapaciteti za proizvodnju DSSC, EPDM i butil gume rastu brže od ostalih. Prema riječima Larise Bondar, šefice odjela marketinga SC i TEP-a u Siburu, udio ruskih proizvodnih kapaciteta za SC bio je 9% svjetskih (analitika zasnovana na podacima agencije). Rusija je glavni proizvođač izopren kaučuka (52% globalnog kapaciteta), halobutil gume (17%) i butadienske gume (9%).

Govornik je naveo nekoliko globalnih trendova koji utiču na tržište gotovih proizvoda i, shodno tome, uticati na gumu kao sirovinu. U automobilskoj industriji pažnju treba posvetiti promjenjivom pristupu posjedovanju automobila (razvoj carsharinga), prelasku sa motora s unutarnjim izgaranjem na alternativne tehnologije, rastućoj važnosti aktivnih sigurnosnih sistema i industrijskoj proizvodnji automobila bez vozača koju očekuju mnogi u 2019. Gume postaju drugačije - bezzračne i "pametne", a u segmentu gumenih proizvoda aktivno se razvijaju nove tehnologije i formulacije za proizvode koji dolaze u dodir s ljudskom kožom (na primjer, nitrilne rukavice umjesto lateksa).

Vraćajući se na rusko tržište gume, stručnjak je napomenuo da kapaciteti domaćih proizvođača gume značajno premašuju potrebe prerađivača, s izuzetkom nekoliko posebnih marki: u poređenju sa drugim zemljama, udio EPDM-a u Ruskoj Federaciji je mali, i nema proizvodnje hloroprenske gume. Ukupna proizvodnja gume, prema analitičarima, u Rusiji je prošle godine znatno premašila potrošnju, čak i uzimajući u obzir prirodnu gumu; Proizvedeno je 1.169 hiljada tona, dok je potrošnja iznosila 424 hiljade tona. proizvedenih proizvoda se izvozi.

Međutim, stopa pada potražnje za osiguranjem u odnosu na prethodnu godinu je smanjena. U 2015. potrošnja sintetičke gume u Rusiji smanjena je za samo 7% (bez termoplasta). Prema riječima govornika, uzimajući u obzir situaciju na tržištu i prognoze analitičkih agencija, u 2016. godini očekuje se preokret opadajućeg trenda - uz ukupnu pozitivnu dinamiku, nivo potrošnje alkoholnih pića će ostati na nivou posljednjeg godine.

U 2015. povećan je izvoz SKT iz Rusije, dok struktura ponude nije pretrpjela značajnije promjene: glavni izvozni proizvodi su SKT (29%), GBK (29%), SKD (26%), EBSC (12%), SKN (3 %) i DSSC (1 %). Ključne izvozne destinacije za sintetički kaučuk su Evropa (49%), Kina (10%) i Indija (9%).

Segment guma je sastavni dio automobilskog tržišta. Prema prognozi Tatiane Arabadzhi, direktorice istraživanja ruskog automobilskog tržišta, uprkos krizi i smanjenju kupovne moći, očekuje se rast automobilskog voznog parka do 2022. godine, prvenstveno u segmentu putničkih automobila (do 44,5-45,2 miliona jedinica) - najintenzivnija potrošnja guma. Trenutno, flota putničkih automobila iznosi oko 41 milion jedinica, lakih komercijalnih vozila - 4,4. miliona jedinica, kamiona – 3,7 miliona jedinica, autobusa – 0,44 miliona jedinica. Ako govorimo o strukturi putničkih vozila, onda ovdje dominiraju strani brendovi, a domaći brendovi čine samo 40%; do 2022. njihov udio će se smanjiti na 35%. Situacija je mnogo bolja za ruske brendove u ostalim vidovima transporta: oni dominiraju u segmentu LCV sa udjelom od 65%, kamionima - 70% i autobusima - 75%.

U 2014. kapacitet ruskog tržišta guma iznosio je 55,3 miliona jedinica, ali je prošle godine segment pokazao snažan pad - na 45,8 miliona jedinica. U 2016. godini, trend pada će se nastaviti, a obim tržišta će biti oko 41-43 miliona jedinica. Vrijedi napomenuti da je od 2014. godine u Rusiji zabilježen porast proizvodnje guma, koji će se nastaviti i u 2016. godini i dostići oko 46,6 miliona jedinica.

Govornik je dao procjenu obima prodaje guma proizvedenih u Ruskoj Federaciji: u 2014. godini iznosio je 27,1 milion jedinica, u 2015. smanjen je na 26,3 miliona jedinica. Prema prognozi, u 2016. ova brojka će pasti na 23 miliona jedinica. Osim toga, zabilježen je pad broja uvezenih guma, a glavni razlog u ovom slučaju je činjenica da su zapadne kompanije lokalizirale proizvodnju u Rusiji. Prošle godine je uvoz pao na 19,5 miliona jedinica. (2014. - 28,2 miliona jedinica). U ovoj godini nema planova za snažno smanjenje obima uvoznih proizvoda.

Među glavnim trendovima na tržištu guma, gospođa Arabađi ističe dominaciju segmenta zamjene guma, povećanje izvoza, kao i jaku konkurenciju između uvoznih i ruskih guma, posebno nakon oporavka tržišta.

Kapacitet ruskog tržišta gumenih proizvoda na kraju 2015. iznosio je 243 hiljade tona u kvantitativnom smislu i približno 81 milijardu rubalja. (procijenjena na carinsku vrijednost uvoza, uzimajući u obzir carine i dilerske marže i prosječnu cijenu ruskih proizvođača). Pad tržišta se nastavlja treću godinu zaredom i u 2015. godini iznosio je 16% u tonaži (procjena za 2014. – 290 hiljada tona). U 2016. godini stopa pada je usporila i procjenjuje se na minus 3% na osnovu rezultata prve polovine 2016. godine – potrošeno je 110 hiljada tona gumene robe u poređenju sa 113 hiljada tona u prvoj polovini 2015. Vjačeslav Garbuzov, šef sektora strateškog marketinga Rubex grupe, istakao je da je udio uvoza na tržištu gumene robe značajan i iznosi 40%.

Uprkos slabljenju rublje, uvozni proizvodi su i dalje konkurentni po kvalitetu (tzv. „high-end uvoz”) i po cijeni (nabavke iz Kine). Za razliku od drugih industrija, generalno, efekat supstitucije uvoza nije vidljiv – i uvoznici i ruske kompanije gube od kontrakcije tražnje približno podjednako. U nekim segmentima dolazi do pomjeranja uvoza; izvoz je beznačajan.

Struktura tržišnih igrača je stabilna već nekoliko godina. Najveći proizvođač gumene galanterije u Rusiji je holding Rubex Group, formiran 2013. Grupa uključuje dva proizvodna pogona - Kurskrezinotehniku i Saransk Rezinotehnika tvornicu - ukupnog kapaciteta 60 hiljada tona proizvoda godišnje. Generalno, ruski proizvođači gumene robe osjećaju se sigurnije u 2016. nego u 2015. Sve kompanije su povećale prihode i postale profitabilne, dok su prošle godine mnoge od njih poslovale s gubitkom.

Detaljnije po segmentima, tržište gumene robe procjenjuje se na sljedeći način: pokretna traka od tkanine - 32,1 hiljada tona (6 milijardi rubalja), kablovska transportna traka - 1,35 hiljada tona (338 miliona rubalja), creva visokog pritiska - 11,6 hiljada tona ( 4,15 milijardi rubalja), industrijska creva - 38 hiljada tona (10 milijardi rubalja), ostala gumena roba (kaiševi, profili i brtve, itd.) - 135,7 hiljada tona (59,2 milijarde rubalja).

Među ključnim problemima industrije gumenih proizvoda, govornik ističe pad potražnje za gumenom robom u Rusiji, sve veći utjecaj zamjenskih proizvoda, visoku amortizaciju osnovnih sredstava u industriji i niske stope rasta obima proizvodnje zbog zastarjelih tehnologija i opreme. .

Tokom interaktivne ankete, učesnici konferencije su procijenili probleme RTI segmenta na sljedeći način:

Od početka 2015. godine proizvođači i uvoznici guma i gumene robe podliježu proširenoj odgovornosti, koja predviđa obavezno odlaganje otpadnih proizvoda. Na listi robe nalaze se sve vrste guma (putnička vozila, gume velikih dimenzija, gume za specijalnu opremu itd.), kao i proizvodi od gume. Postoje dva načina za implementaciju ove obaveze: samostalno izvršenje s mogućnošću zamjene otpada različitih vrsta guma i gumene robe i plaćanje ekološke naknade u iznosu od 7109 rubalja. po toni guma i 8965 rubalja. po toni gumene robe.

Svetsko iskustvo svedoči u prilog samostalnog ispunjavanja ove odgovornosti - posebno u Evropi, više od dvadeset godina, izgrađen je kompetentan sistem za reciklažu guma uz učešće posebno stvorenih nacionalnih sindikata. Prema rečima Nadežde Čurmejeve, izvršne direktorke Udruženja proizvođača guma, Rusija takođe razmatra ideju o stvaranju sličnog sindikata koji će omogućiti praćenje sredstava koja proizvođači izdvajaju za reciklažu guma i izgradnju sistema zasnovanog na iskustvu evropske zemlje.

Kada samostalno provode svoje obaveze u praksi, proizvođači će naići na zamke. Prvi problem je izračunavanje obima odgovornosti. U inostranstvu, počevši da obavlja poslove početkom godine, proizvođač ima jasnu predstavu o tome koliko guma godišnje treba prikupiti i odložiti. Za ove svrhe postoji formula za obračun prema kojoj se standardi utvrđeni za godinu množe sa obimom proizvodnje prethodne godine. U ruskom zakonodavstvu trenutno nema jasne formulacije - standard treba pomnožiti sa obimom proizvodnje koje godine.

Drugo pitanje odnosi se na naplatu polovnih guma od fizičkih lica. Od 1. jula ove godine odvoz otpada je licencirana djelatnost. To znači da će se gumarski servisi i prodajni saloni guma, koji bi mogli preuzeti posao sa pojedincima, suočiti s dodatnim opterećenjem – uostalom, upravljanje otpadom nije glavna djelatnost takvih kompanija. Prema rečima gospođe Čurmejeve, prodavnicama guma i dilerskim centrima treba dati poseban status kako bi se uklonili iz licenciranja. U ovom slučaju, u nedostatku organizovanih punktova za prikupljanje guma u Rusiji, centri za gume i prodajni saloni guma mogu postati ključni izvori prijema polovnih guma od pojedinaca.

Glavni metod reciklaže guma u Rusiji je mehaničko drobljenje; Ovu tehnologiju koriste specijalizirane tvornice koje kao izlaz proizvode mrvice različitih frakcija. Postoji ozbiljan problem sa prodajom ovih proizvoda, jer... 50% gumene mrvice ne pronalazi svoju potražnju. Da bi se stimulisalo uključivanje sekundarnih resursa u privredni promet, potrebno je preduzeti mere: utvrditi procenat državnih nabavki dobara od sekundarnih resursa (na primer, upotreba gumene mrvice za pokrivanje igrališta); pružanje pogodnosti preduzećima koja proizvode robu iz sekundarnih resursa; povećati udio puteva koji se grade upotrebom gumene mrvice.

Postoji alternativa mehaničkom načinu odlaganja. Ako pogledamo strano iskustvo, tamošnji proizvođači guma rade sa fabrikama cementa, gde se korišćene gume koriste kao alternativni izvor energije pri sagorevanju klinkera. U Rusiji postoji niz cementara koje su također spremne koristiti rabljene gume, ali postoje regulatorne barijere. Tako je u nacrtu naredbe Ministarstva prirodnih resursa „O zahtjevima za postupanje sa grupama homogenog otpada I-V klasa opasnosti“ korištenje istrošenih guma u svrhu proizvodnje energije svrstavano ne u reciklažu, već kao potpuno drugu vrstu otpada. upravljanje - neutralizacija, čime se dovodi u sumnju mogućnost da proizvođači guma u Rusiji sarađuju sa cementarama u okviru obavljanja dužnosti.

Svi znaju da prije nego što se proizvod stavi na tržište, mora biti certificiran. Proizvodi od guma nisu izuzetak. Poslednjih godina novi, ozbiljni međunarodni ekološki i bezbednosni zahtevi su primenjeni na gume. Nažalost, sistem sertifikacije nije bio spreman za to, pa su sva ispitivanja obavljena u inostranstvu. Centar za testiranje guma Vershina postavio je sebi zadatak da se udalji od ove šeme, o čemu je sudionicima konferencije rekao generalni direktor centra, Yuri Kremnev.

Ranije je postupak izdavanja nacionalnih sertifikata i primanja obaveštenja o zvaničnom odobrenju tipa gume EU/EEZ bio praćen velikim paketom dokumenata, a bio je i veoma skup zbog činjenice da su sva ispitivanja vršena van Rusije. , a oko 30% troškova potrošeno je na logistiku (gume su poslate na ispitivanje avionom, a ne cestom).

Godine 2005. formiran je centar za ispitivanje guma, koji je 2011. godine opremljen savremenom specijalnom opremom – prvenstveno stendskom opremom – za ispitivanje usklađenosti sa pravilima UNECE. Kompanija je 2013. godine izgradila sopstvenu poligon u Jaroslavlju (ukupne površine 12 hektara), specijalizovana uglavnom za sertifikacione testove, kao i za istraživačke testove za programere i proizvođače guma. Danas postoje ugovorni odnosi sa Odjelom za transport Slovačke i Češkim institutom za industriju guma IGTT. Pripremni radovi se izvode sa Kraljevskom službom za nadzor i kontrolu drumskog saobraćaja RDW (Holandija). Testovi se provode u bazi Vershine, zatim se izvještaji o ispitivanju šalju relevantnim odjelima, nakon čega kupac dobiva odobrenje (sertifikat) za određeni tip gume.

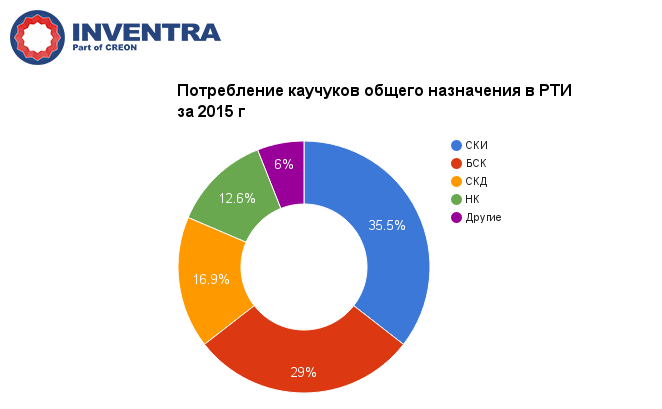

Prema podacima koje je predstavio Dmitrij Kosov, menadžer prodaje u zemljama ZND-a ARLANXEO, prošle godine je ukupan kapacitet tržišta gumenih proizvoda koji konzumira gumu opšte namjene (SKI, BSK, SKD, NK, itd.) pokazao porast od 3%, u iznosu od 185 hiljada t. Povećanje potrošnje uzrokovano je rastom uvoznih proizvoda od gume zbog devalvacije rublje. To je podstaklo prodaju domaće robe na domaćem tržištu i doprinijelo izvozu gotovih proizvoda. Pozitivan faktor koji je uticao na rast domaće industrije bile su i sankcije određenom broju sektora privrede.

Ako govorimo o potrošnji gume posebne namjene (SKEPT, BNK, FC, HC, itd.), onda je ukupan tržišni kapacitet na kraju 2015. godine iznosio 30,2 hiljade tona, što je za 2,6% manje u odnosu na 2014. godinu (31 hiljada T). Prošle godine došlo je do pada u gotovo svim vrstama specijalnih marki, s izuzetkom hloroprenske gume (+23% u odnosu na 2014.). Potražnja za nitril butadienom i fluornom gumom ostala je na nivou iz 2014. godine (14 odnosno 0,4 hiljade tona).

Potrošnja gume opšte i posebne namjene u automobilskoj industriji u prošloj godini iznosila je 82,4 hiljade tona, što je za 13,5% manje nego u 2014. godini (95,25 hiljada tona).

U prvoj polovini 2016. negativna dinamika u segmentu je nastavljena, ali je stopa pada usporila i iznosila je 3%. Glavni gumeni proizvodi koji se koriste u automobilskoj industriji su zaptivke, manžete, O-prstenovi, uljne brtve, cijevi, profili, fitinzi itd. Glavni dobavljači gumene robe za automobilsku industriju su Balakovorezintehnika, Volzhskrezinotehnika i Uralelastotehnika.

Što se tiče građevinske industrije, potrošnja gume ovdje je na kraju 2015. godine smanjena za 18,7% (6,3 hiljade tona) u odnosu na 2014. godinu (7,75 hiljada tona). Industrija kablova je pokazala pozitivan rezultat: u 2015. godini rast je bio 12,6% u odnosu na 2014. godinu (10,3 hiljade tona). Rast je zabilježen i u segmentu kućanskih aparata (mašine za pranje rublja i manji aparati) – 8,2 hiljade tona (+12,2% u odnosu na prije dvije godine).

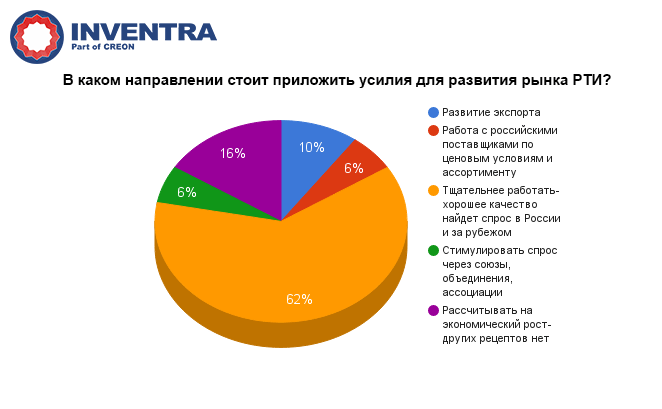

Na dijagramu je prikazana reakcija učesnika konferencije na prijedlog da se odredi u kojem smjeru treba uložiti najveće napore u razvoju segmenta gumene robe:

Olga Borisova, predstavnica kompanije VNIIBT-Burovoy Instrument, govorila je o specijalnim gumenim smjesama za trajnu upotrebu u proizvodnji statora za dubinske motore. Organizacija iz Perma dugi niz godina sarađuje sa kompanijom Kraiburg, koja je, prema tehničkim specifikacijama koje je razvio VNIIBT-Burovoy Instrument, proizvela više od 50 verzija radnih gumenih smjesa; Na osnovu rezultata laboratorijskih ispitivanja i terenskih ispitivanja, četiri su odobrena za upotrebu u proizvodnji statora namijenjenih za korištenje s različitim vrstama bušaćih tekućina.

Kompanija proizvodi dubinske vijčane motore kako po narudžbi naftnih servisa holdinga INTEGRA, tako i za iznajmljivanje za bušenje trećim kompanijama. Glavni zahtjevi za opremu u proizvodnji nafte i plina su povećana pouzdanost i produženo vrijeme obrta. U skladu s tim, zahtjevi za materijalima postaju sve stroži i potreban je stalan rad na modernizaciji formulacija gumenih smjesa. Prema riječima govornika, izboru stranog partnera prethodili su apeli ruskim proizvođačima sirovina. Domaće kompanije spremne su za isporuku mješavina proizvedenih po recepturi utvrđenoj prvenstveno za proizvodnju gumene robe u vlastitoj proizvodnji. Poteškoća nastaje kada se radi sa tehničkom specifikacijom dizajniranom za relativno male godišnje potrebe za određenim dijelom kupca. Saradnja sa Kraiburgom omogućila je kompaniji da reši tehničke probleme i više nego prepolovi vremenski period od početka razvoja do testiranja na terenu (na 4-5 meseci).

Važna sirovinska komponenta za industriju guma i gume su plastifikatori, uklj. mineral. Kompanija Nynas bavi se preradom venecuelanskih sirovina (teške frakcije nafte), od kojih se dobijaju naftenska ulja sa dobrim svojstvima za rad kao plastifikator u kaučuku. Ulja koje nudi kompanija pogodna su za nepolarnu (na primjer, etilen-propilen) i polarnu (stiren-butadien, hloropren) gumu. Također ne sadrže parafin koji kristalizira na niskim temperaturama. Neke klase ulja su dizajnirane posebno za tretiranje gume na visokim temperaturama. Prema Petru Sokolu, izvršnom direktoru Nynasa, organizacija je povećala proizvodnju specijalnih ulja za 40% od 2014. godine na 350 hiljada tona zahvaljujući novom pogonu u Njemačkoj, koji je kupljen od Shella. Pored ulja za gumenu robu i industriju guma, Nynas nudi procesna, transformatorska, bazna ulja i ulja za gume, polimere punjene uljem i uljna punila za formulacije guma.

Govornik je procijenio globalnu potrošnju tehnoloških ulja koja se koriste u proizvodnji guma i gumene robe na nivou od 3 miliona tona godišnje, od čega ulja za gume - 1,3 miliona tona i ulja za gumenu robu - 1,7 miliona tona u Rusiji. Ukupna proizvodnja baznih ulja se procenjuje na oko 2 miliona tona godišnje sa instaliranim kapacitetom od 2,6 miliona tona. Glavni dobavljači su Lukoil, Rosneft, Gazprom Neft, Bashneft, Tatneft i Orgkhim. Kao iu globalnoj strukturi potražnje, tehnologija gume u Rusiji troši „kap u kantici“ - ne više od 2,5% ukupne količine proizvedenih ulja, na nivou od 40-50 hiljada tona godišnje. Prema Peteru Sokolu, važan globalni trend je prelazak na moderne metode proizvodnje goriva, posebno napuštanje zastarjelih tehnologija pročišćavanja u korist hidrokrekinga. Shodno tome se mijenja i struktura proizvodnje baznih ulja – obim proizvodnje će se premjestiti iz grupe I (American Petroleum Institute API klasifikacija za ulja proizvedena po zastarjelim tehnologijama) u grupe II, III i dalje. Ekspert smatra da ni Rusija neće ostati po strani od opšteg trenda.

Jedna od glavnih vrsta proizvoda Cable Alliance Holdinga su energetski kablovi, za koje su glavni izolacioni materijali PVC plastične mase, umreženi PE i etilen propilen guma. Dugoročno dozvoljena temperatura zagrevanja jezgra u toku rada za kablove sa etilen-propilenskom izolacijom i umreženim polietilenom iznosi 90°C, dok je za kablove sa PVC izolacijom samo 70°C. Ovo nameće ograničenje na strujna opterećenja na istom poprečnom presjeku. Kablovi sa umreženim PE i etilen propilen gumom, prema Vjačeslavu Jurjevu, glavnom specijalistu za fleksibilne kablove, nadmašuju kablove sa polivinilhloridnom izolacijom u pogledu električne čvrstoće i tangenta dielektričnog gubitka.

Ako govorimo o prednostima kablova sa etilen propilenskom izolacijom u odnosu na umreženi PE, onda se kablovi sa EPR mogu polagati na temperaturama ispod 15 °C. Takođe imaju povećanu fleksibilnost, otpornost na udarce, otpornost na kompresiju i savijanje, povećanu otpornost na vibracije i mogućnost upotrebe kablova sa ovom izolacijom u opasnim područjima.

Prema rezultatima istraživanja koje su proveli stručnjaci holdinga, otkriveno je da kablovi s niskim sadržajem etilena imaju relativno nisku čvrstoću, ali s povećanjem sadržaja ovog organskog jedinjenja, povećavaju se pokazatelji čvrstoće i modul pri datom izduženju. se posmatra. Čvrstoća prije i poslije starenja ispitivanih gumenih smjesa je na prihvatljivom nivou, koeficijent starenja je mali, u prihvatljivim granicama.

Prije nepunih godinu dana, u preduzeću Sibkabel, također u sastavu Cable Alliance Holdinga, puštena je u rad nova radionica za proizvodnju gumenih smjesa. Projektni kapacitet moderne njemačke opreme je do 6 hiljada tona gumenih smjesa godišnje, što je tri puta više od pokazatelja stare radionice. Ovaj obim će zadovoljiti ne samo sopstvene potrebe preduzeća holdinga, već i klijente treće strane. Područja primjene proizvoda su izolacija visokonaponskih kablova, kablova za proizvodnju nafte, žica i kablova za vozni park željezničkog transporta u nezapaljivim i vatrootpornim verzijama.

Slični članci

Programi državne podrške

Programi državne podrške

Ove godine će sve škole uvesti sistem racioniranja i racioniranja hrane.

Ove godine će sve škole uvesti sistem racioniranja i racioniranja hrane.

Prezentacija na temu "Indija" Pogledajte sadržaj prezentacije "Ekonomija Indije"

Prezentacija na temu "Indija" Pogledajte sadržaj prezentacije "Ekonomija Indije"

Kosgu dekodiranje i klasifikacija Procedura za korišćenje klasifikatora operacija

Kosgu dekodiranje i klasifikacija Procedura za korišćenje klasifikatora operacija

Računovodstveni podaci Numeracija izvoda banke klijenta u 1c

Računovodstveni podaci Numeracija izvoda banke klijenta u 1c

Spisak osnovnih uputstava za budžetsko računovodstvo

Spisak osnovnih uputstava za budžetsko računovodstvo

Formiranje poništavanja RSV 1 u 1s 8

Formiranje poništavanja RSV 1 u 1s 8 Upute korak po korak: kako vratiti depozit prije i nakon proglašenja banke nesolventnom

Upute korak po korak: kako vratiti depozit prije i nakon proglašenja banke nesolventnom Korištenje materinskog kapitala: promjene

Korištenje materinskog kapitala: promjene Donacija stana od strane nerezidenta Donacija između bliskih srodnika od strane nerezidenta

Donacija stana od strane nerezidenta Donacija između bliskih srodnika od strane nerezidenta