Opinionet dhe vlerësimet. Tregu i produkteve të gomës në Rusi: të gjitha shpresat për industrinë e mbrojtjes Vëllimi dhe struktura e mostrës

Hulumtimi i marketingut të tregut të produkteve të gomës (RTI) pasqyron kushtet e tregut, themeluar në 2012-2016.

Raporti analizon mjedisin konkurrues në tregun e produkteve të gomës. Bazuar në një analizë retrospektive të zhvillimit të tregut të produkteve të gomës, tendencave të zhvillimit në industritë e konsumit dhe të dhënave të anketave të ekspertëve, u ndërtua një parashikim për zhvillimin e tregut të produkteve të gomës deri në vitin 2023.

Metodologji Kërkimi

Përshkrimi dhe klasifikimi

Baza e lëndës së parë

Teknologjia e prodhimit

1. Karakteristikat e tregut rus të produkteve të gomës (RTI) në 2005-2016. Parashikimi për 2017-2023

1.1. Vëllimi dhe dinamika e tregut rus të produkteve të gomës (RTI) në 2005-2015. Parashikimi për 2017-2023

1.2. Struktura e tregut rus të produkteve të gomës (RTI): prodhimi, importi, eksporti, furnizimi, konsumi

1.3. Struktura e tregut rus sipas segmenteve (në formë / të paformë / rripa / mëngë / kaseta / shufra / fletë)

1.4. Karakteristikat e konkurrencës, lojtarët kryesorë, vëllimet dhe aksionet e tyre

1.5. Ngjarje të rëndësishme

2 . Karakteristikat e prodhimit vendas 2005-2016 Parashikimi për 2017-2023

2.1. Vëllimi dhe dinamika e prodhimit në 2005-2015. Parashikimi për 2017-2023

2.2. Vëllimi dhe struktura e prodhimit sipas rrethit federal dhe rajonit

2.3. Struktura e prodhimit sipas llojeve dhe segmenteve (vëllimi, dinamika, rajonet, prodhuesit)

2.3.1. Produkte të derdhura

2.3.2. Produkte jo të derdhura

2.3.3. Rripa gome

2.3.4. Mëngë gome. tuba dhe zorra

2.3.5. Pjata, shirita

2.3.6. Shufra, shufra

2.3.7. Pjata, shirita

2.3.8. Produkte të tjera

2.4. Karakteristikat e prodhuesve (përshkrimi, diapazoni, treguesit)

2.3.1. OJSC "BALAKOVOREZINOTEHNIKA"

2.3.2. SHA "ARTI-ZAVOD"

2.3.3. ROOO "Technoplast"

2.3.4.

2.3.5.

2.3.6. Prodhues të tjerë

3. Faktorët që ndikojnë në zhvillimin e tregut të produkteve të gomës

3.1. Situata e përgjithshme ekonomike në Federatën Ruse. Parashikimi i zhvillimit

3.2. Kërkesa për investime. Parashikimi i zhvillimit

3.3. Industria kimike

3.4. Inxhinieri mekanike

3.5. Ndërtimi

3.6. Industri të tjera

4.

Karakteristikat e importeve në tregun rus të mallrave të gomës

4.1. Kodet HS, tarifat dhe detyrimet

4.2. Importi nga vendet e CU

4.3. Vëllimi dhe struktura e importeve sipas llojeve dhe kodeve HS

4.4. Vëllimi dhe dinamika e importeve në 2010-2016

4.5. Vëllimi dhe struktura sipas vendit të origjinës

4.6. Vëllimi dhe struktura sipas kompanive prodhuese

4.7. Vëllimi dhe struktura sipas kompanive marrëse

4.8. Vëllimi dhe struktura sipas rajonit

4.9. Karakteristikat e importit të produkteve të derdhura

4.9.1. Vëllimi dhe dinamika e importeve në 2010-2016

4.9.2.

4.9.3.

4.9.4.

4.9.5.

4.10. Karakteristikat e importit të produkteve të paformuara

4.10.1. Vëllimi dhe dinamika e importeve në 2010-2016

4.10.2. Vëllimi dhe struktura e importeve sipas vendit të origjinës

4.10.3.

Vëllimi dhe struktura e importeve sipas kompanive prodhuese

4.10.4. Vëllimi dhe struktura e importeve sipas kompanive marrëse

4.10.5. Vëllimi dhe struktura e importeve sipas rajonit

4.11. Karakteristikat e importit të rripave të gomës

4.11.1. Vëllimi dhe dinamika e importeve në 2010-2016

4.11.2. Vëllimi dhe struktura e importeve sipas vendit të origjinës

4.11.3.

Vëllimi dhe struktura e importeve sipas kompanive prodhuese

4.11.4. Vëllimi dhe struktura e importeve sipas kompanive marrëse

4.11.5. Vëllimi dhe struktura e importeve sipas rajonit

4.12. Karakteristikat e importit të shiritave transportues

4.12.1. Vëllimi dhe dinamika e importeve në 2010-2016

4.12.2. Vëllimi dhe struktura e importeve sipas vendit të origjinës

4.12.3.

Vëllimi dhe struktura e importeve sipas kompanive prodhuese

4.12.4. Vëllimi dhe struktura e importeve sipas kompanive marrëse

4.12.5. Vëllimi dhe struktura e importeve sipas rajonit

4.13. Karakteristikat e importit të zorrëve të gomës

4.13.1. Vëllimi dhe dinamika e importeve në 2010-2016

4.13.2. Vëllimi dhe struktura e importeve sipas vendit të origjinës

4.13.3.

Vëllimi dhe struktura e importeve sipas kompanive prodhuese

4.13.4. Vëllimi dhe struktura e importeve sipas kompanive marrëse

4.13.5. Vëllimi dhe struktura e importeve sipas rajonit

4.14. Karakteristikat e importit të shufrave dhe shufrave

4.14.1. Vëllimi dhe dinamika e importeve në 2010-2016

4.14.2. Vëllimi dhe struktura e importeve sipas vendit të origjinës

4.14.3.

Vëllimi dhe struktura e importeve sipas kompanive prodhuese

4.14.4. Vëllimi dhe struktura e importeve sipas kompanive marrëse

4.14.5. Vëllimi dhe struktura e importeve sipas rajonit

4.15. Karakteristikat e importit të pllakave, fletëve, shiritave

4.15.1. Vëllimi dhe dinamika e importeve në 2010-2016

4.15.2. Vëllimi dhe struktura e importeve sipas vendit të origjinës

4.15.3.

Vëllimi dhe struktura e importeve sipas kompanive prodhuese

4.15.4. Vëllimi dhe struktura e importeve sipas kompanive marrëse

4.15.5. Vëllimi dhe struktura e importeve sipas rajonit

4.16. Karakteristikat e importit të produkteve të tjera

4.16.1. Vëllimi dhe dinamika e importeve në 2010-2016

4.16.2. Vëllimi dhe struktura e importeve sipas vendit të origjinës

4.16.3.

Vëllimi dhe struktura e importeve sipas kompanive prodhuese

4.16.4. Vëllimi dhe struktura e importeve sipas kompanive marrëse

4.16.5. Vëllimi dhe struktura e importeve sipas rajonit

5.

Karakteristikat e eksporteve ruse

5.1. Eksporto në vendet e CU

5.2. Vëllimi dhe struktura e eksporteve sipas llojeve dhe kodeve HS

5.3. Vëllimi dhe dinamika e eksporteve në 2010-2016

5.4. Vëllimi dhe struktura e eksporteve sipas vendeve përfituese

5.5. Vëllimi dhe struktura e eksporteve sipas kompanive prodhuese

5.6. Vëllimi dhe struktura e eksporteve sipas kompanive përfituese

6.

Karakteristikat e konsumit 2010-2016 Parashikimi për 2017-2023

6.1. Vëllimi dhe dinamika e dërgesës. Bilanci i prodhimit dhe dërgesës

6.2. Vëllimi dhe dinamika e konsumit në 2010-2016 Parashikimi për 2017-2023

6.3. Vëllimi dhe struktura e konsumit sipas llojeve dhe segmenteve

6.4. Vëllimi dhe struktura e konsumit sipas industrisë

6.5. Bilanci i furnizimit dhe konsumit

7.

Karakteristikat e çmimeve

6.1. Dinamika e çmimeve mesatare të prodhimit

6.2. Çmimet e importit (dianmic, çmimet sipas llojit të produktit, vendit, prodhuesit)

6.3. Çmimet e prodhuesit dhe çmimet e shitjes me shumicë

6.4. Parashikimi i dinamikës së çmimeve

8.

Tendencat kryesore. Parashikimi i zhvillimit të tregut

Shtojca 1. Profilet e prodhuesve kryesorë

OJSC "BALAKOVOREZINOTEHNIKA"

SHA "ARTI-ZAVOD"

LLC "Technoplast"

SHA "KAMSKO-VOLGA SHOQËRIA Aksionare ROBBER TECHNIQUES "KVART"

SHA "Uzina Slantsevsky "Polymer"

Shtojca 2. Treguesit financiarë dhe ekonomikë të industrisë

Pjesë nga studimet e kaluara "Tregu i produkteve të gomës"

Prodhimi rus i pllakave, shiritave dhe fletëve të gomës jo poroze në janar-maj 2012 u ul me 23% në krahasim me janar-maj 2011. Bazuar në rezultatet e periudhës janar-maj 2013, vëllimi i prodhimit vendas është ulur me 9% krahasuar me të njëjtën periudhë të vitit 2012.

Vëllimi i importeve të pllakave, fletëve, shiritave apo shiritave prej gome të pavullkanizuar në fund të vitit 2012 u ul me 14% në vëllim dhe me 15% në vlerë krahasuar me vitin 2011.

Në strukturën e furnizimeve të importit të produkteve të gomës së pavullkanizuar në tregun rus në fund të vitit 2012, Polonia zinte pjesën më të madhe (në terma fizikë) (40.6%). Më pas vijnë SHBA-të (10%), Italia (9.4%) dhe Gjermania (8.5%).

Në vlerë, peshën më të madhe në fund të vitit 2012 e zënë Polonia (29.7%), SHBA (17.6%), Gjermania (13.9%) dhe Italia (11%).

Në fund të vitit 2016, tregu rus i produkteve të gomës (RTI) tregoi dinamikë pozitive. Pavarësisht rënies së kërkesës në segmente të caktuara, tregu në tërësi ka shënuar rritje.

Prodhimi vendas në vitin 2016 ishte me shumë drejtime. Kështu, prodhimi i produkteve të derdhura nga goma për qëllime mjekësore u rrit me 12%, prodhimi i shufrave dhe shufrave nga goma joporoze (+42%), veshjeve dhe dyshekëve (+19%), dhe zorrëve (+5%). rritur. Prodhimi i produkteve të derdhura për qëllime transporti, pllaka gome jo poroze dhe tuba mbeti në nivelin e vitit 2015.

Vëllimi i importeve në tregun rus të mallrave të gomës në vitin 2016 u rrit me 7% në terma vëllimi dhe me 4% në terma vlerës krahasuar me vitin 2015. Në të njëjtën kohë, furnizimet me produkte të gomës së vullkanizuar u ulën me 4% në vëllim dhe me 6% në vlerë, ndërsa importet e produkteve të gomës së vullkanizuar u rritën përkatësisht me 16% dhe 85%.| Pamje |

njësi ndryshim |

2015 |

2016 |

abs. ndryshim |

rel. ndryshim |

|

Produktet qëllime mjekësore |

mijë copë |

517 533 |

580 742 |

63 210 |

|

|

Produkte për automjete |

ton |

16 860 |

17 021 |

||

|

Produkte nga shkumë gome |

ton |

1 457 |

1 273 |

||

|

Produkte nga gome jo poroze |

ton |

20 755 |

20 770 |

||

|

Produkte nga gome e pavullkanizuar |

ton |

35 126,4 |

34 699,3 |

Informacion rreth studimit "Tregu i produkteve të gomës"

Studimi “Tregu i Produkteve të Gomës (RTI)” jep informacion për kompanitë

OJSC "BALAKOVOREZINOTEKHNIKA", OJSC "KIROV ORDER I LUFTËS PATRIOTIKE I KLASIT FABRIKAT E LËKURËS ARTIFICIALE", CJSC "KAMSKO-VOLGA SHOQËRIA Aksionare RUBBER TECHNIQUES "KVART-Technique", "OJSCVSCAR", "OJSCVSCL" "Polymer" OJSC "Saransky Fabrika "Rezinotekhnika", OJSC "YAROSLAV PLANT OF RUBBER TECHNICAL PRODUCTS", OJSC "Kurskrezinotekhnika", CJSC "VOLZHSKREZINOTEKHNIKA", OJSC "ChRZ", CJSC "TULADUCTSCHNKS", CJSC "TULADUCTSCHN ari shoqata e prodhimit me emrin V.I. Chapaeva", LLC "UralRezina", LLC "ELAD", LLC "D A RUS", LLC Shoqata Shkencore dhe Prodhuese "Composite", SHA "Cherkess Factor of Rubber Technical Products", SHA "URALE PLANT OF RUBBER TECHNICAL PRODUCTS", SHA " VOLZHSKY" Uzina e rigjenerimit dhe riparimit të gomave", CJSC "CHAIKOVSKY PLANT RTD" dhe të tjera

Hulumtimi i marketingut "Tregu i produkteve të gomës (RTM)" përmban informacion mbi segmentet e mëposhtme

- Produkte të derdhura

- Produkte të paformuara

- Zorra dhe tuba gome

- Rripa gome

- Shufra dhe shufra

- Pjata, shirita, shirita

- Rripat transportues

Tregu rus i produkteve të gomës (RTI) u rrit me 19% në gjysmën e parë të vitit, tha Vyacheslav Garbuzov, kreu i departamentit të marketingut strategjik në RubexGroup, në konferencën "Game, goma dhe produkte gome 2017".

Tregu i brendshëm i mallrave të gomës ka ruajtur dinamikë negative gjatë viteve të fundit. Që nga viti 2012, sipas vlerësimeve të kompanisë, vëllimet e prodhimit të mallrave të gomës kanë rënë me më shumë se 25%. Në fund të vitit 2016, kapaciteti i tregut u vlerësua në 235 mijë tonë ose 89 miliardë rubla.

“Në vitin 2016, rënia u ngadalësua dhe arriti në rreth 3%. Më lejoni t'ju kujtoj se në vitin 2015 ishte rreth 15%,” theksoi V. Garbuzov.

Megjithatë, në dy tremujorët e parë të vitit 2017, tregu ka shënuar një rritje prej 19% krahasuar me të njëjtën periudhë të vitit 2016 – deri në 131 mijë tonë. Arsyeja kryesore ishte rritja e kërkesës për mallra gome nga inxhinieria mekanike, industria e ndërtimit dhe të tjera.

Gjysma e parë e vitit shënoi rritje në të gjitha segmentet kryesore të tregut. Në veçanti, kërkesa për shirit transportues pëlhure u rrit me 42%, duke arritur në 19.7 mijë tonë (me një ndryshim të lehtë në peshën e importeve). Segmenti më i madh i tonazhit - prodhimi i mallrave të gomës të derdhur dhe jo të derdhur - u rrit me 27% në 50 mijë tonë.

“Sipas pritshmërive tona, do të ketë edhe ndryshime pozitive në 2018-2019 (shënim tregu), por rimëkëmbja do të ndodhë jo më herët se 2020-2022”, përfundoi V. Garbuzov.

Mbajtja e gomës RubexGroup u themelua në vitin 2013. Ajo menaxhon dy vende prodhimi: OJSC Kurskrezinotekhnika dhe OJSC Saransk Rezinotekhnika, si dhe zyrat e shitjes në të gjithë Rusinë.

Burimi: rupec.ru

-

Sekretari i Përgjithshëm i Unionit Global IndustriALL, Walter Sanchez dhe Presidenti i Grupit Michelin, Florent Menego nënshkruan një marrëveshje për të krijuar një botë

31.01.20 -

Omsk Rubber planifikon të rrisë eksportet e produkteve komerciale me 25 herë

"Omsk Rubber" (pjesë e Grupit të Kompanive Titan) dhe Ministria e Industrisë dhe Tregtisë së Federatës Ruse kanë hyrë në një marrëveshje për zbatimin e një programi për të rritur

30.01.20 -

Tatneft synon të zhvillojë prodhimin e gomës

Tatneft mund të bëhet një kompani globale gome. Këtë e bëri të ditur drejtori i përgjithshëm i gjigantit të naftës, Nail Maganov, më 29 janar në një takim me gazetarët.

30.01.20

Produktet e emetuesit kanë për qëllim tregun e produkteve të gomës në Rusi dhe vendet e CIS. Konsumatorët kryesorë të mallrave të gomës të prodhuara nga emetuesi i produkteve janë ndërmarrjet në inxhinieri mekanike, bujqësi, industrinë e naftës dhe industri dhe fusha të tjera të aplikimit. Ndër konsumatorët kryesorë janë GAZ OJSC, UAZ OJSC, KAMAZ OJSC, KZ Rostselmash LLC dhe të tjerë.

Faktorët negativë

Faktorët negativë që ndikojnë në shitjet e produkteve të kompanisë përfshijnë rritjen e burimeve të energjisë dhe, në përputhje me rrethanat, rritjen e çmimeve për produktin përfundimtar, veprimet e çmimeve të konkurrentëve Për të kapërcyer faktorët negativë, është e nevojshme: kërkimi i tregjeve të reja të shitjes , zhvilloni një politikë çmimi efektive, kërkoni për kanale të reja të shpërndarjes së produktit.

Rreziqet e investimit

Rreziqet e industrisë

Një rritje e vazhdueshme e çmimeve për lëndët e para dhe burimet energjetike, konkurrenca midis prodhuesve rusë të mallrave të gomës, një rënie e kërkesës për produkte të prodhuara - e gjithë kjo mund t'i atribuohet rreziqeve të industrisë Për të zvogëluar rreziqet, synohen veprimet e mëposhtme të emetuesit - Politika e çmimeve, kanalet e reja të shitjes së produkteve, zhvillimi i llojeve të reja të produkteve. Meqenëse vëllimi dërrmues i shitjeve të produkteve bie në tregun e brendshëm, rreziqet që lidhen me ndryshimet e mundshme të çmimeve për produktet e ndërmarrjes në tregjet e huaja janë të vogla.

Rreziqet rajonale

Rreziqet që lidhen me situatën politike dhe ekonomike në Republikën e Mordovisë dhe Federatën Ruse vlerësohen si minimale dhe nuk kanë ndikuar në rezultatet e aktiviteteve ekonomike në periudhën raportuese.

Rreziqet financiare

Emetuesi nuk është i ekspozuar ndaj rreziqeve financiare që lidhen me ndryshimet në normat e interesit dhe kursin e këmbimit të valutës së huaj.

Rreziqet ligjore

Nuk ka ndryshime në praktikën gjyqësore për çështje që lidhen me aktivitetet e emetuesit që mund të ndikojnë negativisht në rezultatet e aktiviteteve të tij.

Rreziqet e aktivitetit

Për shkak të faktit se nuk ka konsumatorë, xhiroja e të cilëve përbën të paktën 10 për qind të të ardhurave totale nga shitja e produkteve të kompanisë, nuk ka rreziqe që lidhen me mundësinë e humbjes së të dhënave të konsumatorit. Procedurat aktuale ligjore nuk shoqërohen me rreziqe për emetuesin.

Kushtet

Përsa i përket vëllimeve të shitjeve gjatë periudhës 2004 -2008. OJSC Fabrika Rezinotekhnika zë vendin e 4-të në industrinë e saj Në vitin 2008, pjesa e ndërmarrjes në tregun rus ishte 8.8%. Fabrika Saransky "Rezinotekhnika" për 2004 - 2008, vëllimi i prodhimit sipas llojit të produktit dhe pjesës së tregut ishin: mallra gome të derdhura - 2337,9 ton (6,8%) - 2519,6 ton (12,0%); – 21180,3 mijë metra linearë (28,5%) duke përfshirë zorrët me gërsheta metalike – 2249,7 mijë metëra linearë (19,9%) – 1948,3 mijë njësi (13,6%) – 613,2 mijë njësi (3,4%) vëllimi i prodhimit sipas llojit të produktit dhe pjesës së tregut ishin: RTI i derdhur - 2338,2 ton (3,9%, që korrespondon me vendin e tretë në industri - 2794,5 ton (11,6%, që i përgjigjet vendit të dytë); industria - 22310.3 mijë metra linearë (30.5%, që korrespondon me vendin e parë në industri); (26.5%, që korrespondon me vendin e dytë në industri); rripa lëvizës - 1853,4 mijë copë. (14.5%, që korrespondon me vendin e dytë në industri); rripat e tifozëve - 628,5 mijë copë. (3.6%, që korrespondon me vendin e katërt në industri). Në vitin 2006, vëllimi i prodhimit sipas llojit të produktit dhe pjesës së tregut ishin: mallra gome të derdhura - 2121,9 ton. (3,7%, që korrespondon me vendin e tretë në industri); mallra gome jo të formësuara – 3123,1 ton. (12.9%, që korrespondon me vendin e dytë në industri); mëngët – 24782.8 mijë metra lineare. (30.6%, që korrespondon me vendin e parë në industri); rripa lëvizës - 1625,2 mijë copë. (13.7%, që korrespondon me vendin e dytë në industri); rripat e ventilatorit - 771 mijë copë. (4.4%, që korrespondon me vendin e katërt në industri). Në vitin 2007, vëllimi i prodhimit sipas llojit të produktit dhe pjesës së tregut ishin: mallra gome të derdhura - 2521.4 ton. (8.4%, që korrespondon me vendin e tretë në industri); mallra gome jo të formësuara – 3080,9 ton. (15.6%, që korrespondon me vendin e dytë në industri); mëngët – 22990.3 mijë metra lineare. (30.7%, që korrespondon me vendin e parë në industri); duke përfshirë zorrët me gërsheta metalike - 2611.3 mijë metra bishtalec. (44.8%, që korrespondon me vendin e dytë në industri); rripa lëvizës - 751,6 mijë copë. (13.8%, që korrespondon me vendin e dytë në industri); rripat e tifozëve - 464,9 mijë copë. (4.9%, që korrespondon me vendin e katërt në industri). Në vitin 2008, vëllimi i prodhimit sipas llojit të produktit dhe pjesës së tregut ishin: mallra gome të derdhura - 1726 ton. (7.0%, që korrespondon me vendin e tretë në industri); mallra gome jo në formë – 2,655 n. (15.5%, që korrespondon me vendin e dytë në industri); mëngët – 20,237 mijë metra linearë. (26.1%, që korrespondon me vendin e parë në industri); rripa lëvizës - 533 mijë copë. (12.8%, që korrespondon me vendin e tretë në industri); rripat e ventilatorit - 396 mijë copë. (3.4%, që korrespondon me vendin e katërt në industri, faktorët negativë që ndikojnë në shitjet e produkteve të ndërmarrjes, duke përfshirë rritjen e burimeve të energjisë dhe, në përputhje me rrethanat, rritjen e çmimeve për produktin përfundimtar, veprimet e çmimeve të konkurrentëve). është e nevojshme: kërkimi i shitjeve në tregje të reja, zbatimi i një politike çmimi efektiv, kërkimi i kanaleve të reja të shpërndarjes së produktit.

Konkurrentët

SHA "Balakovorezinotekhnika"; - SHA "Kurskrezinotekhnika", Kursk; - SHA "UZEMIK", Ufa; - OJSC "Ural RTI Fabrika", Yekaterinburg; - SHA "KVART", Kazan; - SHA "Volzhskrezinotekhnika" Volzhsky

Kapaciteti i mundshëm i tregut të produkteve të gomës në Rusi në vitin 2014 arriti në më shumë se 310 mijë tonë me vlerë rreth 80 miliardë rubla. Profili i tregut është shumë i larmishëm dhe përbëhet nga 15 fusha kryesore të produktit. Ky përmbledhje do të marrë në konsideratë vetëm shtatë prej tyre me një vëllim prej 26 miliardë rubla.

Sipas të dhënave për tremujorin e parë. Në vitin 2015, në sfondin e zëvendësimit të importit dhe rënies së aktivitetit të biznesit, ka pasur një rënie të tregut në zona të caktuara deri në 25% krahasuar me të njëjtën periudhë të vitit të kaluar dhe një rritje të ndjeshme të shitjeve të disa prodhuesve vendas për produkte të veçanta. . Kjo lehtësohet nga ulja e vëllimit të prodhimit nga industritë kryesore të konsumit, kalimi i klientëve në mallra zëvendësues më të lirë, rritja e shitjeve të produkteve përmes kërkesës së ndrydhur, si dhe ndikimi i faktorit të zëvendësimit të importit me një rënie në kursin e këmbimit të rublës.

Rripa transportues prej pëlhure dhe litar

Rripat transportues përdoren gjerësisht në nxjerrjen, përpunimin dhe transportin e shkëmbinjve në procese të ndryshme teknologjike. Drejtuesit kryesorë të zhvillimit të tregut të rripave transportues të pëlhurave në Rusi janë industria e qymyrit, metalurgjia dhe nxjerrja e materialeve ndërtimore jometalike. Vëllimi i konsumit në vitin e krizës 2009 u ul me 38%, niveli i vitit 2008 u arrit në vitet 2011–2012. dhe arriti në 40 mijë tonë Në vitin 2013 ka pasur rënie të çmimeve të qymyrit për eksport, gjë që është reflektuar në përkeqësimin e gjendjes financiare të shumicës së ndërmarrjeve të qymyrit. Që nga gjysma e dytë e vitit 2013, ka një rënie të konsumit të kasetave të klasës përkatëse me 24%. Në përgjithësi, në vitin 2013 tregu ra me 11%, i mbështetur kryesisht nga segmenti i brezave për metalurgjinë dhe fabrikat minerare e përpunuese. Zhvlerësimi i rublës në fund të vitit 2014 ndihmoi eksportuesit e qymyrit, së bashku me këtë, kërkesa e ndrydhur për shirita rriti tregun me 6%. Kapaciteti financiar i tregut arriti në 5.3 miliardë rubla. Në fund të vitit, pjesa e lojtarëve vendas ishte 58%, kineze - 15%, prodhuesit evropianë - 27%. Ndër liderët e vjeshtës janë Semperit, Fenner Dunlop dhe prodhuesit kinezë.

Tregu i shiritit kabllor karakterizohet nga një cikël i gjatë jetësor dhe ciklik i theksuar. Për dallim nga dominimi i rripave të kabllove në tregjet botërore, në Rusi ky është një produkt i ngrohtë. Në të njëjtën kohë, viti 2013 tregoi shitje rekord prej 2,530 tonësh në vitin 2014, tregu ra me 59%. Ndër liderët e rënies janë kompanitë Yokohama, Phoenix dhe Semperit. Kapaciteti financiar i tregut arriti në 500 milion rubla.

Vëllimi i konsumit të shiritave transportues me tekstile në tremujorin e parë. 2015 u ul me 17% dhe arriti në 6400 ton Në fund të vitit, pjesa e lojtarëve vendas ishte 80%, kineze – 7%, prodhuesit evropianë – 13%. Ekzistojnë katër tendenca kryesore në treg. Së pari, segmenti kryesor - dhe këto janë rripa për minierat nëntokësore - u ul me 4% ndërsa prodhimi i qymyrit u rrit me 6%. Është regjistruar një përsëritje e situatës në gjysmën e dytë të vitit 2013 – fillimi i vitit 2014, kur konsumatorët e rritën jetën e shërbimit të shiritave. Në terma afatmesëm, kjo do të ndikojë në rritjen e mprehtë të tregut deri në fund të vitit 2015. E njëjta tendencë vlen edhe për rripat rezistent ndaj konsumit për uzina minerare dhe metalurgjike me një rritje të prodhimit të mineralit metalik me 2.5%, segmenti është ulur me 41%. Segmenti tjetër kyç - rripat për qëllime të përgjithshme - tregoi një rënie prej 23% për shkak të dy faktorëve: një rritje të jetëgjatësisë dhe një ulje prej 11% në prodhimin e materialeve të ndërtimit jometalike. Për shiritat rezistent ndaj nxehtësisë, vërejmë një zhvendosje të pjesshme të klientëve nga kaseta të shtrenjta T3 rezistente ndaj nxehtësisë në analoge më të lira dhe më pak rezistente T1 dhe T2. Për shkak të zhvlerësimit të rublës, pjesa e prodhuesve kinezë u ul me 62%, kompania indiane Ravasco - me 86%, polake Wolbrom - me 69%, dhe prodhuesit globalë - me 48%. Lojtarët vendas treguan rritje prej më pak se 1%.

Tregu i shiritave kabllorë tregoi edhe një herë paqëndrueshmëri të lartë. Pavarësisht rënies së tij në vitin 2014 me 59%, tregu në tremujorin e parë. 2015 u rrit me 57%. Rënia e kursit të këmbimit të rublës nuk ndikoi në asnjë mënyrë në rishpërndarjen e aksioneve midis lojtarëve, pasi pjesa më e madhe e importeve ndodhi në gjysmën e dytë të vitit. Pjesa e Kinës është historikisht e parëndësishme, lojtarët vendas arritën 77% të tregut, importet nga prodhuesit globalë - 23%. Përfaqësuesit kryesorë janë kompanitë Kurskrezinotekhnika OJSC, Semperit, Phoenix dhe Bridgestone.

Zorra me presion të lartë dhe zorrë shpimi

Tubat me presion të lartë përdoren në sistemet hidraulike të makinerive dhe pajisjeve industriale. Viti 2013 tregoi rritje të ndjeshme të tregut prej 8%. Arsyeja ishte rritja e ndërtimit të përgjithshëm industrial dhe prania e projekteve të mëdha infrastrukturore, si samiti i APEC dhe Olimpiada në Soçi. Në vitin 2014 tregu u ul me 9% në 14 mijë tonë për shkak të ngadalësimit të ndërtimit dhe përfundimit të projekteve të mëdha. Kapaciteti financiar arriti në 4.3 miliardë rubla. Zhvillimi i tregut në të ardhmen do të mbështetet nga fondet e akorduara nga Fondi Kombëtar i Mirëqenies për projekte në shkallë të gjerë: zhvillimi i Krimesë, ndërtimi i një unaze dhe zhvillimi i infrastrukturës së Hekurudhave Ruse. Rënia e kursit të këmbimit të rublës në vitin 2014 bëri të mundur ndalimin e rritjes së peshës së importeve dhe rritjen e ndjeshme të peshës së lojtarëve vendas në 22%. Sipas rezultateve të vitit 2014, pjesa e Kinës ishte 38%, prodhuesit e tjerë globalë - 40%. Ndër liderët e vjeshtës janë Manuli, Semperit, prodhuesit kinezë, Parker dhe SEL.

Tregu i zorrëve të shpimit tregoi rritje të shpejtë në 2013 me 160% në 1300 tonë për shkak të hyrjes së mprehtë të prodhuesve nga Kina në treg dhe zëvendësimit të tyre të analogëve të huaj të shtrenjtë, por me cilësi më të lartë. Në vitin 2014 tregu ka shënuar një rënie prej 7% për shkak të reduktimit të programeve të investimeve të kompanive të naftës. Kapaciteti financiar i tregut arriti në 350 milion rubla. Pjesa e tregut të Kinës është 67%, lojtarët vendas - 11%, importet e tjera - 22%.

Në tremujorin e parë Në vitin 2015, tregu i zorrëve me presion të lartë, pavarësisht krizës ekonomike, shënoi një rritje të lehtë prej 1%, në 2650 tonë. Ndërtimi i përgjithshëm civil ra me 4.7%, ndërsa bujqësia u rrit me 3.5% për shkak të zëvendësimit të importit ushqimor. Konsumi i zorrëve me presion të lartë nga makineritë bujqësore ka kontribuar në rritjen e tregut. Pavarësisht zhvlerësimit të rublës, importet e nivelit të lartë nuk treguan një rënie të konsiderueshme - rënia ishte vetëm 3%. Arsyeja për këtë është mungesa e produkteve vendase të një klase të ngjashme në tregun rus - faktori i zëvendësimit të importit nuk funksionon këtu, treguesit e hidrociklikitetit dhe standardet e prodhimit të zorrëve që tejkalojnë ndjeshëm standardet ekzistuese janë në kërkesë të madhe nga konsumatorët. Zëvendësimi i importit ishte arsyeja e rënies së peshës së produkteve kineze me 41%, i gjithë ky vëllim u zëvendësua nga zorrët vendase. Prodhuesit rusë po punojnë tani në kufirin e aftësive të tyre dhe me kapacitet të plotë prodhimi.

Tregu i zorrëve të shpimit vazhdon të bjerë me 7% në 2015 pas rritjes së shpejtë në 2011-2013, me rritjen e shitjeve në Kinë që arrin në 6%. Arsyeja kryesore është reduktimi i programeve të investimeve të kompanive të naftës dhe mungesa e një strategjie specifike për prodhimin gjeologjik, kërkimin dhe shpimin e prodhimit.

Zorra industriale jo për makina, për makina - zorra jo të përforcuara

Tregu i zorrëve industriale jo për makina në vitin 2014 arriti në 33700 tonë, që është 2% më i lartë se vitin e kaluar. Vlen të theksohet se kjo është rritja e parë në treg në 4 vitet e fundit. Kapaciteti financiar i tregut në vitin 2014 arriti në 5 miliardë rubla. Mbështetja kryesore për këtë rritje të tregut u ofrua nga segmentet e mëposhtme: pjesa e zorrëve për materialet gërryese u rrit me 50% për shkak të importeve të nivelit të lartë, të cilët, ndryshe nga prodhuesit vendas, ofrojnë produkte të orientuara nga klientët për fusha të ndryshme të aplikimeve gërryese; pjesa e zorrëve të ujit u ul me 1% për shkak të zëvendësimit të zorrëve prej gome nga Kina me ato plastike - kjo është një prirje në mbarë industrinë që në terma afatgjatë mund të ketë një ndikim negativ në tregun e zorrëve të gomës në tërësi; pjesa e zorrëve për vajra minerale u rrit me 4%, pjesa e zorrëve për saldim - me 3%. Në përgjithësi, pjesa e Kinës në treg ra ndjeshëm në 13% në 2014, pjesa e prodhuesve rusë u rrit në 75%, dhe pjesa e importeve të nivelit të lartë mbeti e qëndrueshme në 11%. Ndër liderët e vjeshtës janë prodhuesit kinezë, Semperit dhe SEL.

Tregu i zorrëve industriale për makina në vitin 2014 arriti në 15,800 tonë, që është 7% më i ulët se niveli i vitit 2013. Gjatë dy viteve të fundit, tregu ka shënuar rënie, vetëm në vitin 2012, për shkak të zhvillimit të shpejtë të automobilave. industria në Rusi, u vu re një rritje prej 4%. Tendencat kryesore aktuale në industri janë zhvendosja e konsumatorëve kryesorë - prodhuesit vendas të automjeteve, shfaqja e produkteve zëvendësuese me parametra më të qëndrueshëm. Kapaciteti financiar i tregut arriti në 5.2 miliardë rubla. Në përgjithësi, tregu tregoi një peshë të qëndrueshme të Kinës dhe një rënie të peshës së kompanive vendase për shkak të rritjes së importeve të nivelit të lartë. Megjithatë, makroekonomia ndryshoi situatën në vitin 2014: pjesa e Kinës ra në 6%, pjesa e prodhuesve vendas u rrit në 75%, dhe pjesa e importeve të nivelit të lartë ra në 19%.

Tregu i zorrëve jo të përforcuar - tuba dhe zorrë për makina - u rrit në 2014 me 2.5% dhe arriti në 10,770 ton, kapaciteti i tij financiar arriti në 3.5 miliardë rubla. Tendencat kryesore janë kalimi i pjesshëm i prodhuesve të makinave të klasës së ulët dhe të mesme nga zorrët e përforcuar në ato jo të përforcuara për të ulur kostot, plus zëvendësimi i importeve të nivelit të lartë me analoge kineze. Pjesa e lojtarëve vendas mbeti e qëndrueshme në 81%, pjesa e Kinës u rrit në 8% për shkak të një rënie të importeve të nivelit të lartë në 11%.

Tregu i zorrëve industriale jo për makina në tremujorin e parë. Viti 2015 arriti në 6180 tonë, që është 18% më e ulët se e njëjta periudhë e vitit të kaluar. Vlen të theksohet se kjo rënie ishte një provë serioze për kompanitë vendase. “Mbështetja” kryesore për këtë rënie të tregut u dha nga segmentet e mëposhtme: pesha e zorrëve të ujit u ul me 21%; pjesa e zorrëve të saldimit dhe vajrave minerale - përkatësisht me 19 dhe 12%. Kjo tregon ndikimin kumulativ të arsyeve të mëposhtme: ulja e kërkesës në industritë kryesore të konsumit; një rritje në jetën e shërbimit të zorrëve për shkak të përkeqësimit të gjendjes financiare të tregtarëve dhe konsumatorëve fundorë; tendenca në rritje e zëvendësimit të zorrëve të gomës me produkte zëvendësuese.

Aktualisht, tregu po përjeton një rritje të ndjeshme të konkurrencës midis aktorëve vendas, duke përfshirë edhe dumpingun e çmimeve. Avantazhi kryesor konkurrues i përket kompanive të veçanta që prodhojnë një gamë të vogël produktesh që zëvendësojnë importin, si dhe lojtarëve të vegjël me një nivel kostoje thelbësisht të ndryshme në krahasim me ndërmarrjet që gjenerojnë vëllim. Për shkak të përkeqësimit të gjendjes financiare të pjesëmarrësve të tregut, parashikohet një ndryshim në strukturën e prodhuesve dhe tregtarëve në Rusi. Në përgjithësi, në treg në tremujorin e parë. Në vitin 2015, pjesa e Kinës vazhdoi të bjerë ndjeshëm në 5%, pjesa e prodhuesve nga Rusia u rrit në 88%, dhe pjesa e importeve të nivelit të lartë u ul në 7%.

Tregu i zorrëve industriale për makina në tremujorin e parë. Viti 2015 arriti në 3160 tonë, që është 1% më e ulët se e njëjta periudhë e vitit 2014. Shitjet e brendshme ranë me 5%, niveli kinez mbeti i njëjtë dhe importet e nivelit të lartë u rritën me 20%. Rënia e shitjeve të kompanive ruse ishte për shkak të reduktimit të prodhimit dhe shitjeve të industrisë vendase të automobilave, stabiliteti i Kinës dhe rritja e klasës së lartë janë pasojë e rritjes së shpejtë të importit të automjeteve të përdorura dhe zhvillimit; të eksporteve të makinave nga Rusia nga disa prodhues të huaj të automjeteve. Trendi kryesor afatgjatë në industri është zhvendosja e konsumatorëve kryesorë - prodhuesit vendas të automjeteve, dhe shfaqja e produkteve zëvendësuese me parametra më të qëndrueshëm.

Tregu i zorrëve të pa përforcuar në tremujorin e parë. 2015 ra me 1% dhe arriti në 2,730 ton. Pjesa e lojtarëve vendas u rrit në 88%, pjesa e Kinës dhe prodhuesve globalë ranë përkatësisht në 4 dhe 8.5%.

Pllakë teknike dhe rreshtim

Fushat kryesore të aplikimit të pllakave teknike janë prodhimi i mallrave të gomës të derdhur/pa formë për industrinë e automobilave dhe ndërtim. Tregu i targave teknike 2012–2013 tregoi rritje të ndjeshme për shkak të zhvillimit të industrisë së automobilave. Në vitin 2014, tregu ra me 11%. Kapaciteti financiar i tregut arriti në 1.2 miliardë rubla. Zhvlerësimi pati ndikim edhe në treg, pesha e Kinës u ul në 39%, pjesa e lojtarëve vendas u rrit dhe arriti në 61%.

Tregu i rreshtimit varet nga zhvillimi i metalurgjisë, minierave dhe fabrikave të përpunimit dhe industria e ndërtimit. Konsumi i dukshëm ka qenë në rritje prej katër vitesh dhe në vitin 2014 arriti në 4100 ton. Norma e rritjes së tregut është 6%. Kapaciteti financiar i vlerësuar - 1 miliard rubla. Për shkak të ndryshimeve në kurset e këmbimit, pesha e prodhuesve vendas u rrit në 72%, importet e nivelit të lartë u ulën në 28%. Lojtari kryesor i huaj, Metso, tregoi një rënie prej 25% në shitje.

Në tremujorin e parë Në vitin 2015, tregu i targave teknike ra me 22%. Rënia e madhe ishte për shkak të madhësisë së biznesit të vogël të prodhuesve të veçantë dhe marzhit të tyre të vogël të sigurisë. Zhvlerësimi pati ndikim edhe në treg, pesha e Kinës u ul në 21%, pjesa e lojtarëve vendas u rrit dhe arriti në 79%.

Për tremujorin e parë Në vitin 2015, tregu i rreshtimit u ul me 3.5% krahasuar me të njëjtën periudhë të vitit 2014, por perspektivat për zhvillimin e tij vlerësohen shumë. Niveli i kompetencës dhe portofolit të produkteve të disa lojtarëve vendas u lejon atyre të ofrojnë konkurrencë të konsiderueshme për kompani të tilla si Metso. Falë kësaj, si dhe faktorit të zhvlerësimit, shitjet e kompanive nga Rusia u rritën me 11%, importet u ulën me 53%.

Përdorimi i plotë ose i pjesshëm i materialeve është i mundur vetëm me lejen e kompanisë Grupi Rubex.

Prodhuesit rusë të gomave sintetike po konsolidojnë suksesin e tyre në tregjet e huaja dhe po llogarisin në stabilizimin e konsumit të brendshëm në industrinë e gomave dhe gomës. Faktori kryesor në zhvillimin e mëtejshëm të tregut është zhvillimi i kërkesës nga konsumatorët fundorë (për goma nga pronarët e makinave dhe për produkte gome nga ndërmarrjet industriale).

Konferenca e njëmbëdhjetë ndërkombëtare “Gumat, gomat dhe produktet e gomës 2016”, organizuar nga INVENTRA, u zhvillua në Moskë më 4 tetor. Partneri i ngjarjes ishte kompania Kraiburg dhe sponsori i informacionit ishte revista Polymer Materials.

Duke përshëndetur delegatët, Drejtori Menaxhues i Grupit CREON Sergei Stolyarov vuri në dukje se tregjet ruse të gomës sintetike, gomave dhe mallrave të gomës karakterizohen ende nga furnizimi i lëndëve të para, një rritje e prodhimit, një rënie e importeve, por në të njëjtën kohë - një rënie në konsum. Rusia është një lojtar i klasit botëror për sa i përket kapacitetit dhe eksportit të gomës sintetike. Në segmentet e përpunimit, kërkesa e brendshme është në stagnim, vëllimi i tregut po zvogëlohet kryesisht për shkak të rënies së importeve - i fortë në goma dhe më pak i rëndësishëm në mallra gome. “Është e qartë se duhet të zhvillojmë konsumin e brendshëm. Secili sektor i tregut ka karakteristikat e veta, dhe sot unë propozoj të diskutojmë si problemet ashtu edhe mënyrat për t'i zgjidhur ato," u bëri thirrje Sergei Stolyarov pjesëmarrësve të konferencës.

Në fund të vitit të kaluar, kapaciteti i instaluar global për prodhimin e gomës sintetike arriti në 19.8 milionë tonë/vit. Lojtari më i madh global është Kina (5.7 milion ton/vit). Deri në vitin 2018, kapaciteti do të rritet në 21 milion ton/vit - plus 6.4% deri në vitin 2015. Rajoni aziatik, veçanërisht Kina dhe India, do të mbeten lider në vënien në punë të objekteve të reja të prodhimit. Kapacitetet për prodhimin e DSSC, EPDM dhe gomës butil po rriten më shpejt se të tjerët. Sipas Larisa Bondar, drejtuese e departamentit të marketingut të SC dhe TEP në Sibur, pjesa e kapacitetit të prodhimit rus për SC ishte 9% e botës (analitika e bazuar në të dhënat e agjencisë). Rusia është një prodhues i madh i gomës izoprene (52% të kapacitetit global), gomës halobutil (17%) dhe gomës butadiene (9%).

Folësi përmendi disa tendenca globale që ndikojnë në tregun e produkteve të gatshme dhe, në përputhje me rrethanat, do të ndikojnë në gomën si lëndë e parë. Në industrinë e automobilave, vëmendje duhet t'i kushtohet ndryshimit të qasjes ndaj pronësisë së makinave (zhvillimi i ndarjes së makinave), kalimit nga motori me djegie të brendshme në teknologjitë alternative, rëndësisë në rritje të sistemeve të sigurisë aktive dhe prodhimit industrial të makinave pa shofer që pritet nga shumë në 2019. Gomat po bëhen të ndryshme - pa ajër dhe "të zgjuara", dhe në segmentin e mallrave të gomës po zhvillohen në mënyrë aktive teknologji dhe formulime të reja për produktet që vijnë në kontakt me lëkurën e njeriut (për shembull, doreza nitrili në vend të lateksit).

Duke u kthyer në tregun rus të gomës, eksperti vuri në dukje se kapaciteti i prodhuesve vendas të gomës tejkalon ndjeshëm nevojat e përpunuesve, me përjashtim të disa markave të veçanta: në krahasim me vendet e tjera, pjesa e EPDM në Federatën Ruse është e vogël, dhe nuk ka prodhim të gomave kloroprenike. Prodhimi i përgjithshëm i gomës, sipas analistëve, në Rusi vitin e kaluar tejkaloi ndjeshëm konsumin, madje duke marrë parasysh gomën natyrale; U prodhuan 1,169 mijë tonë, ndërsa konsumi arriti në 424 mijë tonë Situata e vështirë ekonomike dhe zhvlerësimi i rublës çuan në një rënie të konsumit të gomës me 18% (465 mijë tonë) në vitin 2015 në krahasim me vitin 2011. Prandaj, një pjesë e konsiderueshme. e produkteve të prodhuara eksportohet.

Norma e rënies së kërkesës për sigurime nga viti në vit, megjithatë, ka rënë. Në vitin 2015, konsumi i gomës sintetike në Rusi u ul me vetëm 7% (me përjashtim të termoplastikës). Sipas folësit, duke marrë parasysh situatën në treg dhe parashikimet e agjencive analitike, në vitin 2016 pritet një përmbysje e tendencës rënëse - me dinamikë të përgjithshme pozitive, niveli i konsumit të pijeve alkoolike do të mbetet në nivelin e fundit. vit.

Në vitin 2015, eksportet e SKT nga Rusia u rritën, ndërsa struktura e furnizimit nuk pësoi ndryshime të rëndësishme: produktet kryesore të eksportuara janë SKT (29%), GBK (29%), SKD (26%), EBSC (12%), SKN (3%) dhe DSSC (1%). Destinacionet kryesore të eksportit për gomën sintetike janë Evropa (49%), Kina (10%) dhe India (9%).

Segmenti i gomave është një pjesë integrale e tregut të automobilave. Sipas parashikimit të Tatiana Arabadzhi, drejtoreshë e Kërkimit të Tregut të Automjeteve Ruse, pavarësisht krizës dhe rënies së fuqisë blerëse, flota e automobilave pritet të rritet deri në vitin 2022, kryesisht në segmentin e makinave të pasagjerëve (deri në 44.5-45.2 milion njësi) - konsumi më intensiv i gomave. Aktualisht, flota e makinave të pasagjerëve është rreth 41 milion njësi, automjete të lehta tregtare - 4.4. milion njësi, kamionë - 3.7 milion njësi, autobusë - 0.44 milion njësi. Nëse flasim për strukturën e automjeteve të pasagjerëve, atëherë këtu dominojnë markat e huaja, dhe markat vendase përbëjnë vetëm 40%; deri në vitin 2022 pjesa e tyre do të reduktohet në 35%. Situata është shumë më e mirë për markat ruse në llojet e tjera të transportit: ato dominojnë segmentin LCV me një pjesë prej 65%, kamionët - 70% dhe autobusët - 75%.

Në vitin 2014, kapaciteti i tregut rus të gomave ishte 55.3 milion njësi, por vitin e kaluar segmenti tregoi një rënie të fortë - në 45.8 milion njësi. Në vitin 2016 prirja rënëse do të vazhdojë dhe vëllimi i tregut do të jetë rreth 41-43 milionë njësi. Vlen të theksohet se që nga viti 2014 në Rusi ka një rritje të prodhimit të gomave, e cila do të vazhdojë në vitin 2016 dhe do të arrijë në rreth 46.6 milionë njësi.

Folësi dha një vlerësim të vëllimit të shitjeve të gomave të prodhuara në Federatën Ruse: në 2014 ai arriti në 27.1 milion njësi, në 2015 pati një rënie në 26.3 milion njësi. Sipas parashikimit, në vitin 2016 kjo shifër do të bjerë në 23 milionë njësi. Përveç kësaj, u regjistrua një rënie në numrin e gomave të importuara, dhe arsyeja kryesore në këtë rast është fakti se kompanitë perëndimore lokalizuan prodhimin në Rusi. Vitin e kaluar, importet ranë në 19.5 milionë njësi. (në 2014 - 28.2 milion njësi). Nuk ka plane për një ulje të fortë të volumit të produkteve të importuara këtë vit.

Ndër tendencat kryesore në tregun e gomave, znj. Arabadji evidenton dominimin e segmentit të zëvendësimit të gomave, rritjen e eksporteve, si dhe konkurrencën e fortë mes gomave të importuara dhe atyre të prodhimit rus, veçanërisht pas rimëkëmbjes së tregut.

Kapaciteti i tregut rus të mallrave të gomës në fund të vitit 2015 arriti në 243 mijë tonë në terma sasiorë dhe afërsisht 81 miliardë rubla. (vlerësuar në vlerën doganore të importeve, duke marrë parasysh detyrimet dhe markat e tregtarëve dhe çmimin mesatar të prodhuesve rusë). Rënia e tregut vazhdon për të tretin vit radhazi, dhe në vitin 2015 arriti në 16% në tonazh (vlerësimi 2014 – 290 mijë tonë). Në vitin 2016, shkalla e rënies u ngadalësua dhe vlerësohet në minus 3% bazuar në rezultatet e gjysmës së parë të 2016 - 110 mijë ton mallra gome u konsumuan në krahasim me 113 mijë tonë në gjysmën e parë të 2015. Vyacheslav Garbuzov, kreu i departamentit të marketingut strategjik të Rubex Group, vuri në dukje se pjesa e importeve në tregun e mallrave të gomës është e konsiderueshme dhe arrin në 40%.

Megjithë dobësimin e rublës, produktet e importuara janë ende konkurruese në cilësi (të ashtuquajturat "importe të nivelit të lartë") dhe në çmim (furnizime nga Kina). Ndryshe nga industritë e tjera, në përgjithësi, efekti i zëvendësimit të importit nuk është i dukshëm - si importuesit ashtu edhe kompanitë ruse humbasin nga tkurrja e kërkesës afërsisht në mënyrë të barabartë. Në disa segmente, ndodh zhvendosja e importit; eksportet janë të parëndësishme.

Struktura e aktorëve të tregut ka qenë e qëndrueshme prej disa vitesh. Prodhuesi më i madh i produkteve të gomës në Rusi është Holding Rubex Group, i formuar në vitin 2013. Grupi përfshin dy vende prodhimi - Kurskrezinotekhnika dhe Saransk Rezinotekhnika Fabrika - me një kapacitet total prej 60 mijë ton produkte në vit. Në përgjithësi, prodhuesit rusë të mallrave të gomës ndihen më të sigurt në vitin 2016 sesa në 2015. Të gjitha kompanitë rritën të ardhurat e tyre dhe u bënë fitimprurëse, ndërsa vitin e kaluar shumë prej tyre operuan me humbje.

Në mënyrë më të detajuar sipas segmentit, tregu i mallrave të gomës vlerësohet si më poshtë: rrip transportues pëlhure - 32.1 mijë ton (6 miliardë rubla), rrip transportues kabllor - 1.35 mijë ton (338 milion rubla), zorrë me presion të lartë - 11.6 mijë ton ( 4,15 miliardë rubla), zorrë industriale - 38 mijë ton (10 miliardë rubla), mallra të tjera gome (rripa, mallra gome të derdhur dhe jo të formës, profile dhe vula, etj.) - 135,7 mijë ton (59,2 miliardë rubla).

Ndër problemet kryesore të industrisë së produkteve të gomës, folësi thekson rënien e kërkesës për mallra gome në Rusi, ndikimin në rritje të produkteve zëvendësuese, amortizimin e lartë të aseteve fikse në industri dhe ritmet e ulëta të rritjes së vëllimeve të prodhimit për shkak të teknologjive dhe pajisjeve të vjetruara. .

Gjatë një sondazhi interaktiv, pjesëmarrësit e konferencës vlerësuan problemet e segmentit RTI si më poshtë:

Që nga fillimi i vitit 2015, prodhuesit dhe importuesit e gomave dhe mallrave të gomës i nënshtrohen një përgjegjësie të zgjeruar, e cila parashikon asgjësimin e detyrueshëm të produkteve në fund të jetës. Lista e mallrave përfshin të gjitha llojet e gomave (makina pasagjerësh, goma të përmasave të mëdha, goma për pajisje speciale, etj.), si dhe produkte gome. Ekzistojnë dy mënyra për të zbatuar këtë detyrim: ekzekutim i pavarur me mundësinë e këmbimit të mbetjeve të llojeve të ndryshme të gomave dhe mallrave të gomës dhe pagesën e një tarife mjedisore në një masë prej 7109 rubla. për ton goma dhe 8965 rubla. për ton mallra gome.

Përvoja botërore dëshmon në favor të përmbushjes së pavarur të kësaj përgjegjësie - në veçanti, në Evropë, mbi njëzet vjet, është ndërtuar një sistem kompetent i riciklimit të gomave me pjesëmarrjen e sindikatave kombëtare të krijuara posaçërisht. Sipas Nadezhda Churmeeva, drejtoreshë ekzekutive e Shoqatës së Prodhuesve të Gomave, Rusia po shqyrton gjithashtu idenë e krijimit të një bashkimi të ngjashëm që do të lejojë monitorimin e fondeve të alokuara nga prodhuesit për riciklimin e gomave dhe ndërtimin e një sistemi të bazuar në përvojën e vendet evropiane.

Kur zbatojnë në mënyrë të pavarur përgjegjësitë e tyre në praktikë, prodhuesit do të hasin gracka. Problemi i parë është llogaritja e fushës së përgjegjësisë. Jashtë vendit, duke filluar të kryejë detyrat në fillim të vitit, prodhuesi ka një ide të qartë se sa goma duhen mbledhur dhe asgjësuar në vit. Për këto qëllime, ekziston një formulë llogaritëse sipas së cilës standardet e vendosura për vitin shumëzohen me vëllimin e prodhimit të një viti më parë. Në legjislacionin rus për momentin nuk ka një formulim të qartë - standardi duhet të shumëzohet me vëllimin e prodhimit të cilit vit.

Një çështje tjetër ka të bëjë me grumbullimin e gomave të përdorura nga individë. Që nga 1 korriku i këtij viti grumbullimi i mbetjeve është kthyer në një aktivitet të licencuar. Kjo do të thotë se shërbimet e gomave dhe shitësit e gomave, të cilat mund të marrin përsipër punën me individë, do të përballen me një barrë shtesë - në fund të fundit, menaxhimi i mbetjeve nuk është aktiviteti kryesor për kompani të tilla. Sipas znj. Çurmeeva, dyqaneve të gomave dhe qendrave të tregtimit duhet t'u jepet një status i veçantë për t'i hequr ato nga licencimi. Në këtë rast, në mungesë të pikave të organizuara të grumbullimit të gomave në Rusi, qendrat e gomave dhe shitësit e gomave mund të bëhen burime kryesore të marrjes së gomave të përdorura nga individë.

Metoda kryesore e riciklimit të gomave në Rusi është shtypja mekanike; Kjo teknologji përdoret nga fabrika të specializuara, duke prodhuar thërrime të fraksioneve të ndryshme si prodhim. Ka një problem serioz me shitjen e këtyre produkteve, sepse... 50% e gomës së thërrmuar nuk e gjen kërkesën e saj. Për të stimuluar përfshirjen e burimeve dytësore në qarkullimin ekonomik, është e nevojshme të merren masa: të përcaktohet përqindja e blerjeve të shtetit të mallrave të bëra nga burimet dytësore (për shembull, përdorimi i gomës së thërrmuar për të mbuluar këndet e lojërave); të sigurojë përfitime për ndërmarrjet që prodhojnë mallra nga burimet dytësore; rritja e pjesës së rrugëve që ndërtohen duke përdorur gomë të grirë.

Ekziston një alternativë për metodën e asgjësimit mekanik. Nëse shikojmë përvojën e huaj, prodhuesit e gomave atje punojnë me fabrikat e çimentos, ku gomat e përdorura përdoren si burim alternativ energjie kur digjen klinker. Ka një numër fabrikash çimentoje në Rusi që janë gjithashtu të gatshme të përdorin goma të përdorura, por ka barriera rregullatore. Kështu, projekt-urdhri i Ministrisë së Burimeve Natyrore “Për kërkesat për trajtimin e grupeve të mbetjeve homogjene të klasave të rrezikut I-V” klasifikon përdorimin e gomave të përdorura për qëllime të gjenerimit të energjisë jo si riciklim, por si një lloj mbetjesh krejtësisht të ndryshme. menaxhim - neutralizimi, duke hedhur kështu dyshime mbi mundësinë që prodhuesit e gomave në Rusi të bashkëpunojnë me fabrikat e çimentos si pjesë e kryerjes së detyrave.

Të gjithë e dinë që një produkt përpara se të hidhet në treg duhet të certifikohet. Produktet e gomave nuk bëjnë përjashtim. Vitet e fundit, kërkesa të reja, serioze ndërkombëtare mjedisore dhe të sigurisë janë aplikuar për gomat. Fatkeqësisht, sistemi i certifikimit nuk ishte gati për këtë, kështu që të gjitha testet u kryen jashtë vendit. Qendra e testimit të gomave Vershina i ka vendosur vetes detyrën që të largohet nga kjo skemë, për të cilën u tha pjesëmarrësve të konferencës drejtori i përgjithshëm i qendrës, Yuri Kremnev.

Më parë, procedura për lëshimin e certifikatave kombëtare dhe marrjen e një njoftimi për miratimin zyrtar të një lloji gomash BE/EEC shoqërohej me një paketë të madhe dokumentesh dhe ishte gjithashtu shumë e kushtueshme për faktin se të gjitha testet u kryen jashtë Rusisë. , dhe rreth 30% e kostos u shpenzua për logjistikën (gomat u dërguan për ekzaminim nga ajri dhe jo me rrugë).

Në vitin 2005, u krijua një qendër e testimit të gomave, e cila në vitin 2011 u pajis me pajisje speciale moderne - kryesisht pajisje stoli - për testimin e pajtueshmërisë me rregullat e UNECE. Në vitin 2013, kompania ndërtoi vendin e vet të testimit në Yaroslavl (sipërfaqja totale - 12 hektarë), e specializuar kryesisht në testet e certifikimit, si dhe teste kërkimore për zhvilluesit dhe prodhuesit e gomave. Sot ka marrëdhënie kontraktuale me Departamentin e Transportit të Sllovakisë dhe Institutin Çek të Industrisë së Gomave IGTT. Puna përgatitore po kryhet me Shërbimin Mbretëror të Monitorimit dhe Kontrollit të Transportit Rrugor RDW (Holandë). Testet kryhen në bazën e vetë Vershina, më pas raportet e testimit dërgohen në departamentet përkatëse, pas së cilës klienti merr miratimin (certifikatën) për një lloj të caktuar gome.

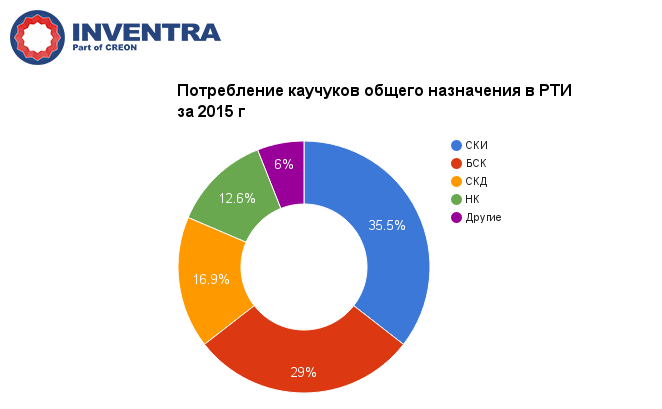

Sipas të dhënave të paraqitura nga Dmitry Kosov, menaxher i shitjeve në vendet e CIS të ARLANXEO, vitin e kaluar kapaciteti i përgjithshëm i tregut të mallrave të gomës që konsumon goma për përdorim të përgjithshëm (SKI, BSK, SKD, NK, etj.) shënoi një rritje prej 3%. në vlerën 185 mijë t Rritja e konsumit është shkaktuar nga rritja e çmimeve të produkteve të gomës për shkak të zhvlerësimit të rublës. Kjo stimuloi shitjen e mallrave vendase në tregun vendas dhe kontribuoi në eksportin e produkteve të gatshme. Faktor pozitiv që ka ndikuar në rritjen e industrisë vendase kanë qenë edhe sanksionet e vendosura ndaj një sërë sektorësh të ekonomisë.

Nëse flasim për konsumin e gomave për qëllime të veçanta (SKEPT, BNK, FC, HC, etj.), atëherë kapaciteti i përgjithshëm i tregut në fund të vitit 2015 arriti në 30.2 mijë tonë, që është 2.6% më pak se në vitin 2014 (31 mijë T). Vitin e kaluar, një rënie ka pasur pothuajse në të gjitha llojet e markave të veçanta, me përjashtim të gomës me kloropren (+23% krahasuar me 2014). Kërkesa për goma nitrili butadien dhe fluor mbeti në nivelin e vitit 2014 (përkatësisht 14 dhe 0,4 mijë tonë).

Konsumi i gomave të përgjithshme dhe të veçanta në industrinë e automobilave vitin e kaluar arriti në 82.4 mijë tonë, që është 13.5% më i ulët se në vitin 2014 (95.25 mijë ton).

Në gjysmën e parë të vitit 2016, dinamika negative në segment ka vazhduar, por ritmi i rënies është ngadalësuar, duke arritur në 3%. Produktet kryesore të gomës që përdoren në industrinë e automobilave janë guarnicionet, prangat, unazat O, vulat e vajit, tubat, profilet, pajisjet, etj. Furnizuesit kryesorë të mallrave të gomës për industrinë e automobilave janë Balakovorezintekhnika, Volzhskrezinotekhnika dhe Uralelastotekhnika.

Sa i përket industrisë së ndërtimit, konsumi i gomës këtu në fund të vitit 2015 u ul me 18.7% (6.3 mijë ton) krahasuar me vitin 2014 (7.75 mijë ton). Industria e kabllove tregoi një rezultat pozitiv: në vitin 2015, rritja ishte 12.6% krahasuar me vitin 2014 (10.3 mijë ton). Rritje është shënuar edhe në segmentin e pajisjeve elektroshtëpiake (makina larëse dhe elektroshtëpiake) – 8,2 mijë tonë (+ 12,2% krahasuar me dy vite më parë).

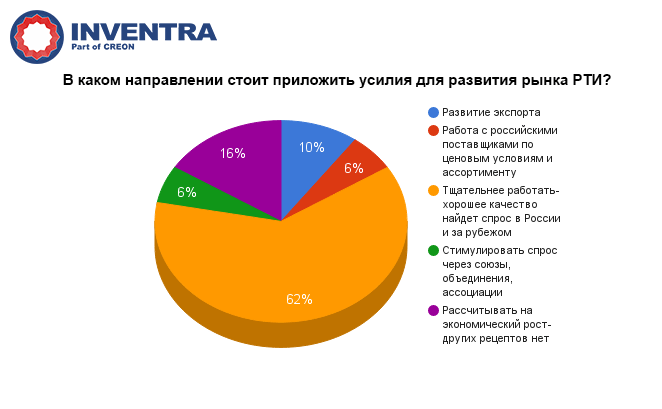

Diagrami tregon reagimin e pjesëmarrësve të konferencës ndaj propozimit për të përcaktuar se në cilin drejtim duhet të bëhen përpjekjet më të mëdha për të zhvilluar segmentin e mallrave të gomës:

Olga Borisova, një përfaqësuese e kompanisë VNIIBT-Burovoy Instrument, foli për komponimet speciale të gomës për përdorim të përhershëm në prodhimin e statorëve për motorët me vrima. Për shumë vite, organizata nga Perm ka bashkëpunuar me kompaninë Kraiburg, e cila, sipas specifikimeve teknike të zhvilluara nga VNIIBT-Burovoy Instrument, ka prodhuar më shumë se 50 versione të përbërjeve të gomës së punës; Bazuar në rezultatet e testeve laboratorike dhe testeve në terren, katër prej tyre u miratuan për përdorim në prodhimin e statorëve të destinuar për përdorim me lloje të ndryshme të lëngjeve shpuese.

Kompania prodhon motorë me vidhos si me porosi të divizioneve të shërbimit të naftës të Holding INTEGRA, ashtu edhe për dhënie me qira për shpime kompanive të palëve të treta. Kërkesat kryesore për pajisjet në prodhimin e naftës dhe gazit janë rritja e besueshmërisë dhe rritja e kohës së kthimit. Prandaj, kërkesat për materialet po bëhen më të rrepta dhe kërkohet punë e vazhdueshme për të modernizuar formulimet e përbërjeve të gomës. Sipas folësit, zgjedhja e një partneri të huaj u parapri nga thirrjet për prodhuesit rusë të lëndëve të para. Kompanitë vendase janë të gatshme të furnizojnë përzierjet e prodhuara sipas recetave të përcaktuara kryesisht për prodhimin e mallrave të gomës në prodhimin e tyre. Vështirësia lind kur punoni me një specifikim teknik të krijuar për një nevojë relativisht të vogël vjetore për një pjesë specifike të klientit. Bashkëpunimi me Kraiburg i lejoi kompanisë të zgjidhte problemet teknike dhe të përgjysmonte periudhën kohore nga fillimi i zhvillimit deri në testimin në terren (në 4-5 muaj).

Një komponent i rëndësishëm i lëndës së parë për industrinë e gomave dhe gomës janë plastifikuesit, përfshirë. mineral. Kompania Nynas është e angazhuar në përpunimin e lëndëve të para venezueliane (fraksion i rëndë i naftës), nga i cili përftohen vajra naftenikë me veti të mira për të punuar si plastifikues në gomë. Vajrat e ofruara nga kompania janë të përshtatshme për gome jo polare (për shembull, etilen-propilen) dhe polare (stiren-butadien, kloropren). Gjithashtu nuk përmbajnë parafinë, e cila kristalizohet në temperatura të ulëta. Disa klasa vajrash janë krijuar posaçërisht për trajtimin e gomës në temperatura të larta. Sipas Petr Sokol, CEO i Nynas, organizata ka rritur prodhimin e vajrave speciale me 40% që nga viti 2014 në 350 mijë tonë për shkak të një fabrike të re në Gjermani, e cila u ble nga Shell. Përveç vajrave për mallrat e gomës dhe industrinë e gomave, Nynas ofron vajra procesi, transformatorësh, bazë dhe gomash, polimere të mbushura me vaj dhe mbushës vaji për formulimet e gomave.

Folësi vlerësoi konsumin global të vajrave teknologjikë të përdorur në prodhimin e gomave dhe mallrave të gomës në nivelin prej 3 milion ton në vit, nga të cilat vajrat e gomave - 1.3 milion ton, dhe vajrat për mallrat e gomës - 1.7 milion ton. Prodhimi i përgjithshëm i vajrave bazë vlerësohet në rreth 2 milion ton në vit me një kapacitet të instaluar prej 2.6 milion ton Furnizuesit kryesorë janë Lukoil, Rosneft, Gazprom Neft, Bashneft, Tatneft dhe Orgkhim. Ashtu si në strukturën globale të kërkesës, teknologjia e gomës në Rusi konsumon "një pikë në kovë" - jo më shumë se 2.5% të vëllimit të përgjithshëm të vajrave të prodhuar, në nivelin 40-50 mijë tonë në vit. Sipas Peter Sokol, një prirje e rëndësishme globale është kalimi në metodat moderne të prodhimit të karburantit, në veçanti, braktisja e teknologjive të vjetruara të pastrimit në favor të hidrokërkimit. Struktura e prodhimit të vajrave bazë po ndryshon në përputhje me rrethanat - vëllimet e prodhimit do të zhvendosen nga grupi I (klasifikimi API i Institutit Amerikan të Naftës për vajrat e prodhuar duke përdorur teknologji të vjetëruara) në grupet II, III dhe më gjerë. Eksperti beson se Rusia gjithashtu nuk do të qëndrojë e anashkaluar nga trendi i përgjithshëm.

Një nga llojet kryesore të produkteve të Cable Alliance Holding janë kabllot e energjisë, për të cilat materialet kryesore izoluese janë komponimet plastike PVC, PE me lidhje tërthore dhe goma etilen propileni. Temperatura afatgjatë e lejuar e ngrohjes së bërthamës gjatë funksionimit për kabllot me izolim etilen-propileni dhe polietileni të ndërlidhur është 90°C, ndërsa për kabllot me izolim PVC është vetëm 70°C. Kjo imponon një kufizim në ngarkesat aktuale në të njëjtin seksion kryq. Kabllot me PE të ndërlidhur dhe gomë etilen propileni, sipas Vyacheslav Yuryev, specialist kryesor në kabllot fleksibël, i tejkalojnë kabllot me izolim polivinilklorur për sa i përket forcës elektrike dhe tangjentës së humbjes dielektrike.

Nëse flasim për avantazhet e kabllove me izolim etilen propileni në krahasim me PE të ndërlidhur, atëherë kabllot me EPR mund të vendosen në temperatura nën 15 °C. Ato karakterizohen gjithashtu me fleksibilitet të shtuar, rezistencë ndaj goditjeve, rezistencë ndaj ngjeshjes dhe përkuljes, rritje të rezistencës ndaj dridhjeve dhe aftësi për të përdorur kabllot me këtë izolim në zona të rrezikshme.

Sipas rezultateve të hulumtimit të kryer nga specialistët e Holdingut, u zbulua se kabllot me një përmbajtje të ulët etileni kanë forcë relativisht të ulët, por me një rritje të përmbajtjes së këtij përbërësi organik, një rritje të treguesve të forcës dhe modulit në një zgjatim të caktuar. është vërejtur. Forca para dhe pas plakjes së përbërjeve të testuara të gomës është në një nivel të pranueshëm, koeficienti i plakjes është i vogël, brenda kufijve të pranueshëm.

Më pak se një vit më parë, në ndërmarrjen Sibkabel, gjithashtu pjesë e Holding Cable Alliance, u hap një punishte e re për prodhimin e përbërjeve të gomës. Kapaciteti i projektimit të pajisjeve moderne gjermane është deri në 6 mijë ton komponime gome në vit, që është tre herë më e lartë se treguesit e punëtorisë së vjetër. Ky vëllim do të plotësojë jo vetëm nevojat e ndërmarrjeve të zotërimit, por edhe klientët e palëve të treta. Fushat e aplikimit të produkteve janë izolimi i kabllove të tensionit të lartë, kabllove për prodhimin e naftës, telave dhe kabllove për mjetet lëvizëse të transportit hekurudhor në versione jo të ndezshme dhe rezistente ndaj zjarrit.

Artikuj të ngjashëm

Programet e mbështetjes shtetërore

Programet e mbështetjes shtetërore

Këtë vit të gjitha shkollat do të vendosin sistemin e racionimit dhe racionimit të ushqimit.

Këtë vit të gjitha shkollat do të vendosin sistemin e racionimit dhe racionimit të ushqimit.

Prezantim me temën "India" Shikoni përmbajtjen e prezantimit "Ekonomia e Indisë"

Prezantim me temën "India" Shikoni përmbajtjen e prezantimit "Ekonomia e Indisë"

Dekodimi dhe klasifikimi i Kosgu Procedura për përdorimin e klasifikuesit të operacioneve

Dekodimi dhe klasifikimi i Kosgu Procedura për përdorimin e klasifikuesit të operacioneve

Informacioni i kontabilitetit Numërimi i deklaratave nga një bankë klienti në 1c

Informacioni i kontabilitetit Numërimi i deklaratave nga një bankë klienti në 1c

Lista e udhëzimeve bazë për kontabilitetin e buxhetit

Lista e udhëzimeve bazë për kontabilitetin e buxhetit

Formimi i anulimit të RSV 1 në 1s 8

Formimi i anulimit të RSV 1 në 1s 8 Udhëzime hap pas hapi: si të ktheni një depozitë para dhe pasi banka të shpallet e falimentuar

Udhëzime hap pas hapi: si të ktheni një depozitë para dhe pasi banka të shpallet e falimentuar Përdorimi i kapitalit të lindjes: ndryshime

Përdorimi i kapitalit të lindjes: ndryshime Dhurim apartamenti nga një jorezident Dhurim ndërmjet të afërmve nga jorezidentë

Dhurim apartamenti nga një jorezident Dhurim ndërmjet të afërmve nga jorezidentë