Одобряване на финансови отчети. Кой подписва финансовите отчети в организацията Одобрение на финансовите отчети

Изпращаме баланса в електронен вид: дата на одобрение (Козирева С.Н.)

Дата на публикуване на статията: 19.03.2016 г

Организациите вече са започнали да изготвят финансови отчети за 2015 г. Използвайки формуляра, публикуван на уебсайта на Федералната данъчна служба, много счетоводители са озадачени как да попълнят новия детайл „Дата на одобрение на отчетите“ на заглавната страница на формуляра. Експертът анализира нормативната база и предложи решение.

На първо място, текущата версия на Заповед на Министерството на финансите на Русия от 2 юли 2010 г. N 66n „За формите на счетоводните отчети на организациите“ не предвижда такива подробности за счетоводната (финансова) отчетност (нито обикновена, нито опростена , нито се използва от организации с нестопанска цел) като дата на одобрение на отчетите. Тази подробност се появи в Заповедта на Федералната данъчна служба на Русия от 31 декември 2015 г. N AS-7-6/711@ „За одобряване на формата за представяне на счетоводни (финансови) отчети в електронен вид“. Ако отворите този документ, по-специално таблица 4.2, можете да видите, че променливата „Дата на одобрение на отчета“ в колоната „Атрибут на задължителен елемент“ има знак „N“. Това означава, че присъствието на елемента във файла за обмен не е необходимо, т.е. елементът може да липсва. Очевидно е обаче: ако е известна датата на одобрение на счетоводните (финансовите) отчети, тя трябва да бъде отбелязана.

Както следва от части 8 и 9 на чл. 13 от Федералния закон от 6 декември 2011 г. N 402-FZ „За счетоводството“, е необходимо да се прави разлика между изготвянето и одобряването на финансови отчети. Счетоводните (финансовите) отчети се считат за изготвени след подпис на хартиен носител от ръководителя на икономическия субект. Но отчитането се одобрява по начина и в случаите, установени от федералните закони.

По-специално, съгласно разпоредбите на Федерален закон № 14-FZ от 08.02.1998 г. „За дружествата с ограничена отговорност“, одобряването на годишни отчети и годишни баланси е от компетентността на общото събрание на участниците в дружеството (клауза 6 , клауза 2, член 33). В този случай уставът на дружеството трябва да определи датата за провеждане на следващото общо събрание на неговите участници, на което се одобряват годишните резултати от дейността на дружеството. Това заседание трябва да се проведе не по-рано от два месеца и не по-късно от четири месеца след края на финансовата година (член 34). По този начин счетоводните (финансови) отчети на LLC могат да бъдат одобрени в периода от 1 март до 30 април, докато те трябва да бъдат представени на данъчния орган не по-късно от 31 март (клауза 5, клауза 1, член 23 от данъка Кодекс на Руската федерация).

Следователно, ако отчетът е одобрен преди представянето на копието му в данъчната служба, датата на общото събрание на участниците в дружеството трябва да бъде посочена в полето „Дата на одобрение на отчета“. Ако на отчетната дата все още не е проведена среща, трябва да оставите полето празно.

Балансът (формуляр № 1) като форма на финансова отчетност характеризира финансовото състояние на организацията към отчетната дата.

2 юли 2010 г. № 66н. Една организация може или да използва тази опция, или сама да разработи оригинална форма на баланс. Съществува и „комбиниран“ метод: формулярът на Министерството на финансите се взема за основа и към него се добавят отделни редове. Ако организацията няма определени активи или пасиви, за които са разпределени отделни редове във формуляр № 1, тогава тя може безопасно да постави тирета в съответните колони. Това ви позволява да направите това в клауза 11 от PBU 4/99.

По този начин SPK Rodina използва шаблон за баланс, препоръчан от Министерството на финансите на Руската федерация.

Трябва да се има предвид, че за целите на съставянето на баланса на предприятието за отчетна дата се счита последният календарен ден от отчетния период.

Подчертаваме, че финансовите отчети трябва да бъдат изготвени на руски език и във валутата на Руската федерация. Балансът се подписва от ръководителя и главния счетоводител на организацията.

Данните в баланса са дадени в хиляди рубли без десетични знаци. Организация, която има значителен оборот от продажби, задължения и т.н., може да предостави информация в своите отчети в милиони рубли без десетични знаци.

Организациите имат право самостоятелно да кодират редовете във формите си за финансови отчети, за които се разкриват съответните показатели. Що се отнася до баланса, Министерството на финансите препоръчва да се използват общите редови кодове и редовите кодове на раздели и групи статии на формуляр № 1, дадени в образеца.

Трябва да се помни, че във формулярите за финансови отчети не трябва да има изтривания или изтривания. Ако даден показател подлежи на изваждане от съответните данни при изчисляване на определена информация или има отрицателна стойност, тогава в баланса тази стойност се показва в скоби. По-конкретно, така се отразяват непокритата загуба и стойността на собствените акции, закупени от акционерите.

Заглавната част на баланса показва:

- · отчетна дата, към която е съставен счетоводният баланс;

- · Име на организацията;

- · идентификационен номер на данъкоплатеца (ИНН);

- · вид дейност, който е признат за основен в съответствие с изискванията на нормативните документи, одобрени от Държавния комитет по статистика на Руската федерация;

- · организационно-правна форма на собственост;

- · единица за измерване (посочен е форматът за представяне на цифрови показатели: хиляди рубли - код OKEI 384; милиони рубли - код OKEI 385);

- · местонахождение (адрес) (посочва се във формуляра за счетоводен баланс);

- · дата на одобрение (записва се денят, в който собствениците на организацията са одобрили отчетността);

- · дата на изпращане/приемане.

За дата на представяне на баланса се счита денят на действителното предаване или датата на изпращане по пощата. Нека да отбележим, че конкретната дата за подаване на документи се определя от учредителите (участниците) на организацията или от общото събрание на акционерите.Одобрението на годишните баланси също попада в тяхната компетентност (член 36 от Федералния закон „За дружествата с ограничена отговорност“ “).

В този случай годишните финансови отчети трябва да бъдат представени не по-рано от 60 дни след края на годината, тоест след 1 март на годината, следваща отчетната година, но в рамките на 90 дни.

Салдото може да бъде представено лично от счетоводителя или чрез негов упълномощен представител, може да бъде изпратено по пощата с опис на съдържанието или предадено по телекомуникационни канали.

В 1C:Enterprise решения отчетът Финансови отчетие предназначен за изготвяне на формуляри както за годишни, така и за междинни финансови отчети на организации от 2011 г. в съответствие с утвърдените примерни формуляри. със заповед на Министерството на финансите на Русия от 2 юли 2010 г. № 66n (изменена със заповед на Министерството на финансите на Русия от 6 април 2015 г. № 57n).

Докладвай Опростени счетоводни отчетиформират отделни категории организации, които имат право да използват опростени методи на счетоводство, включително опростена счетоводна (финансова) отчетност, и се прилагат от отчетите за 2012 г. в съответствие с примерните формуляри на Приложение № 5 към Заповед на Министерството на финансите на Русия от 2 юли 2010 г. № 66n „За формите на счетоводните отчети на организациите“ (изменен със заповед на Министерството на финансите на Русия от 6 април 2015 г. № 57n).

Годишен счетоводен (финансов) отчет се изготвя за отчетната година.

В някои случаи междинните счетоводни (финансови) отчети могат да бъдат изготвени за отчетен период, по-малък от отчетната година. За да направите това, в началната форма на отчета, ако е необходимо, можете да изберете период - за месец, тримесечие и година на базата на начисляване от началото на отчетната година.

Подаването на отчети в електронна форма, като се започне с отчети за 2015 г., се регулира от заповеди на Федералната данъчна служба на Русия:

- от 31 декември 2015 г. № АС-7-6/711@ - формат за представяне на счетоводни (финансови) отчети в електронен вид”;

- от 31 декември 2015 г. № АС-7-6/710@ - формат за опростена счетоводна (финансова) отчетност в електронен вид.

В съответствие с посочените изисквания за електронни формати за представяне беше добавен атрибутът „Дата на одобрение на отчета“ - виж фиг. 1.

Ориз. 1. Таблица 4.2 Формат на презентацията

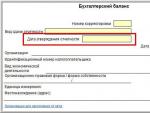

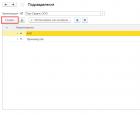

В програмите 1C можете да посочите датата на одобрение на годишните финансови отчети на заглавната страница Баланса(Регламентирани отчетив менюто 1C-отчитане) - вижте фиг. 2.

Ориз. 2. Показател „Дата на одобрение на отчета” на заглавната страница на баланса

В полето Дата на одобрение на отчетае необходимо да се посочи датата на одобрение на счетоводните (финансовите) отчети.

Процедурата за одобряване на отчитането се регулира от член 13, част 9 от Федералния закон от 6 декември 2011 г. № 402-FZ и се извършва по начина и в случаите, установени от федералните закони. Одобряването на годишните финансови отчети на дружеството е от компетентността на общото събрание на акционерите (участниците) (член 48 от Федералния закон от 26 декември 1995 г. № 208-FZ „За акционерните дружества“, член 33 от Федералния закон Закон от 8 февруари 1998 г. № 14-FZ „За дружествата с ограничена отговорност“).

Индикаторът не е задължително да се попълва.

Забележка, ако индикаторът Дата на одобрение на отчетае завършен, финансовият отчет не подлежи на корекции или корекции.

По този начин, в съответствие с параграф 10 от PBU 22/2010, в случай на коригиране на значителна грешка от предходната отчетна година, установена след одобрението на финансовите отчети, годишните финансови отчети, одобрени от собствениците, не подлежат на корекция , подмяна и повторно представяне на всички негови потребители. Това означава, че съществена грешка от миналата година се коригира в текущия период, в който е открита.

Прочетете повече за коригиране на грешки в годишните финансови отчети в

За да подадете счетоводен отчет за 2016 г., трябва да използвате нов формуляр за подаване на информация за баланса на дружеството. Тази статия публикува как правилно да попълните този формуляр ред по ред, както и конкретен пример за напълно попълнен документ

09.11.2016Счетоводна структура за 2016г

Счетоводната отчетна документация за 2016 г. се прехвърля от фирмите в две служби по местонахождение:

статистически;

данък

За текущата 2016 г. се представят следните счетоводни отчети:

баланса;

отчет за приходите и разходите;

приложения към двата споменати отчета (в зависимост от ситуацията, това може да са отчети, свързани с промени в капитала, финансови движения и планирано използване на средства).

Законодателството също така предвижда, че към счетоводните записи могат да се добавят пояснения, които се представят под формата на текстове или таблици. Но одиторският доклад трябва да бъде приложен непременно. Съдържа потвърждение за верността на всички счетоводни документи. Но това се прави в случай, че компанията подлежи на одит - Федерален закон, Закон № 402, член 13, параграф 10.

Дружествата с нестопанска цел също представят счетоводни отчети, чиято структура е следната:

целево използване на средствата;

приложения към задължителните доклади.

За индивидуалните предприемачи не е необходимо да представят такива счетоводни отчети. За малките предприятия е възможно да подават счетоводни отчети в опростен вариант. Ето основните му нюанси:

Балансът веднага включва отчетни данни за финансовите резултати, но без подробности.

Приложенията съдържат само информацията, която е необходима за оценка на финансовото състояние на дадена компания или за оценка на нейните финансови резултати.

При липса на информация за попълване на горепосочените заявления се попълват само необходимите формуляри – счетоводен баланс и отчет за финансовите резултати. Тези правила се потвърждават от следните официални документи:

заповед № 66n (клауза 6);

писмо № 03-02-07/1-80 на Министерството на финансите на нашата държава;

справка № ПЗ-3/2010 г. на Министерството на финансите (т. 17).

Кога трябва да се представи баланса за текущата 2016 г.?

Счетоводните отчети за годишния период се подават от фирмите в местната данъчна служба в рамките на 3 месеца от края на отчетния период, тоест една година - Данъчен кодекс, член № 23 (клауза 1, подточка 5). Този отчет се предава на статистическата служба в същия срок - Федерален закон, Закон № 402, член 18 (клауза 2).

Отчетен документ, съдържащ информация за баланса на дружеството за 2016 г., се представя на съответните отдели на местните служби до 31 март на следващата година (в нашия случай 2017 г.). Междинните счетоводни отчети, които се изготвят от дружеството за улеснение на счетоводството, не е необходимо да се представят на данъчните и статистическите служби.

Формуляри за празни отчети (актуални за 2016-2017 г.)

Изтеглете празни формуляри за попълване на баланс:

Характеристики на опростената форма на финансови отчети за текущата 2016 г

Опростената счетоводна (финансова) отчетност включва счетоводен баланс, отчет за финансовите резултати и отчет за целевото използване на средствата. За отчета за 2016 г. са използвани следните ключови дати:

В опростената форма на баланса се попълват две задължителни части:

актив - нетекущи и оборотни количества;

пасив - сумата на вашия капитал, заемно финансиране, задължения.

Крайните резултати за тези секции се записват в C1600 и C1700, като техните цифрови стойности трябва да са равни една на друга. Останалите редове също имат собствено кодиране, което се въвежда в допълнителна колона (това се въвежда самостоятелно в отчета). Това кодиране се поставя върху цифровия индикатор, който има най-голям дял в обобщения показател - поръчка № 66n (клауза 5).

Консолидираните статии на баланса според опростената данъчна система за 2016 г. включват:

| 1. Нетекущи материални активи (дълготрайни фондове + незавършени капитални инвестиции в тях). | 1. Капитал и резерви (уставен капитал + допълнителен и резервен капитал + неразпределена печалба + непокрита загуба + преоценка на дълготрайни активи (нематериални активи) + собствени акции (които са закупени за последващо анулиране) или акции на учредителите). |

| 2. Нематериални, финансови нетекущи активи (нематериални активи + дългосрочни средства, включително резултати от научни изследвания, незавършени инвестиции в нематериални активи, научни изследвания). | 2. Дългосрочни заемни средства (пари, получени в резултат на заеми или дългосрочни заеми). |

| 3. Материални запаси (същата позиция съществува в общата версия на баланса). | 3. Краткосрочни заемни средства (пари, получени от краткосрочни заеми или кредити). |

| 4. Парични средства и еквиваленти (същата позиция съществува в общата версия на баланса). | 4. Задължения (цифров индикатор за размера на краткосрочния дълг на компанията към кредитори). |

| 5. Финансови и други текущи активи (краткосрочни инвестиции + вземания + други активи). | 5. Други задължения (краткосрочни и дългосрочни). |

Характеристики на общата форма на баланса за 2016 г

Особеностите на общата форма на счетоводния баланс са представени в Наредба No 66н, а именно в Приложение No 1 към нея. Този формуляр може да се използва и от малки предприятия, въпреки че за тях е разработена опростена версия на този отчет.

Балансът за този формуляр също съдържа няколко колони, които трябва да отразяват показатели за следните дати (за 2016 г.):

Нека сега разгледаме всички нюанси за всяка колона поотделно.

№ 1 - посочва се номерът на обяснението към баланса (ако има обяснителна бележка),

№ 3 - допълнително добавена колона за кодиране ред по ред.

Подобно на опростената форма, общата има две основни части:

Актив - отразява размера на всички активи, както текущи, така и нетекущи.

Пасив - отразява сумата на вашия собствен капитал + заемни средства + дължими сметки.

Нека разбием баланса по раздели:

Раздел No1 - нетекущи активи.

Нематериални активи. C1110 предписва остатъчната стойност на нематериалните активи (в съответствие със Заповед № 153n на Министерството на финансите на нашата държава, а именно с параграф № 3 от PBU 14/2007).

Нематериалните активи включват тези, които отговарят на следните критерии:

способност за генериране на икономически ползи;

възможност за идентификация (отделяне/отделяне) от други активи;

предназначени за продължителна употреба (над 12 месеца);

надеждно определяне на първоначалната цена на обекта (фактически);

няма налична материална форма.

Пример: ако горните условия съвпадат, тогава обектът се класифицира като нематериален вид актив - това са произведения на науката, литературата, изкуството, различни изобретения, секретни разработки, търговски марки и др. Освен това те могат да включват и бизнес репутация, която може да се появи при закупуване на фирма като комплекс от имоти (макар че това може да е само част от него).

Експертите препоръчват да се обърне внимание на следния нюанс: нематериалните активи не могат да включват разходи, които са свързани с организацията на самата компания (юридическо лице), качеството на персонала на компанията - интелектуално и бизнес, квалификация и отношение към работата - PBU 14/2007 , ал.4.

C1120 - резултати от научноизследователска и развойна дейност, които се записват в сметка "04" (нематериални активи).

C1130 - C1140 - показатели за проучвателни активи, както материални, така и нематериални (за компании, които са ползватели на недра, те отразяват в тези редове разходите, използвани за разработване на природни ресурси - PBU 24/2011, в съответствие със Заповед № 125n от Министерството на финансите на нашата държава).

C1150 - основни типове продукти. Този ред включва индикатор за остатъчната стойност на средствата от основен тип за амортизируеми обекти, а за неамортизируем обект - показател за първоначалната цена. Тези активи, които са класифицирани като средства от основния тип, трябва задължително да отговарят на PBU 6/01 (клауза 4), съгласно Заповед № 26n на Министерството на финансите. Посочените обекти задължително са собственост на дружеството или имат право на оперативно управление или управление. Средствата от основния тип също включват имущество, което дружеството получава въз основа на договор за лизинг и впоследствие се записва в баланса на получателя на този лизинг. Тези обекти, които попадат под задължителна регистрация като права на собственост, също принадлежат към основния вид средства (веднага след като се вземат предвид в баланса на дружеството).

Струва си да се обърне внимание на факта, че в този раздел няма отразяване на разходите за изграждане на недвижими имоти - редът „В процес на строителство“. Тези разходи се въвеждат в този ред C1150 - PBU 4/99 (клауза 20), в съответствие със Заповед № 43n на Министерството на финансите. Въпреки че можете да добавите допълнителен ред, за да дешифрирате разходите за незавършено строителство.

C1160 - информация за печеливши инвестиции в оборудване. Те, на първо място, включват остатъчната стойност на имуществото, което се отдава под наем (т.е. лизинг), с последващо отчитане в сметка „03“. В случай, че този имот е бил използван във връзка с други производствени нужди и след това ще бъде отдаден под наем, тогава той се отразява в отделна подсметка на сметка „01“ - съставът на средствата от основния тип. Но прехвърлянето на разходите за средства от основния тип в печеливши инвестиции и обратно не се извършва - писмо № GV-6-21/418@ Федералната данъчна служба (от 19.05.05 г.).

C1170 - финансови инвестиции с дългосрочен характер (за период над 12 месеца), краткосрочните са отразени в C1240 - това е раздел № 2, ред „Текущи активи“. Дългосрочните инвестиции включват инвестиции в дъщерни предприятия. Финансовите инвестиции се вземат предвид в сумата, изразходвана за придобиването им. В същото време стойността на техните акции, които са закупени от акционерите на компанията за последващата им препродажба или анулиране (C1320) + безлихвени заеми, които се издават на работниците на компанията, не трябва да се класифицират като финансови инвестиции (C1190 - дългосрочен тип, C1230 - краткосрочен тип) - PBU 19 /02 (клауза 3), в съответствие със заповед № 126n на Министерството на финансите (от 10.12.2002 г.).

C1180 - отсрочените данъчни активи трябва да бъдат внесени от данъкоплатците на данък върху дохода (за опростената данъчна система - „-“).

C1190 - показатели за други нетекущи активи, ако все още не са включени в други редове на раздел № 1.

Раздел No 2 - текущи активи.

C1210 е цифров индикатор за себестойността на материалните запаси; неговото декодиране е необходимо в случай, че тези показатели са включени в C1210 (тоест те са значителни). За да дешифрирате, трябва да добавите следните редове:

материали/суровини;

разходи за незавършено производство;

продукти в завършен вид, както и стоки за последваща препродажба;

изпратени стоки.

C1220 е цифров индикатор за данък добавена стойност, който се начислява върху закупените стойности. За тези, които работят по „опростената“ система, попълването на този ред трябва да съответства на счетоводната политика на компанията, а именно сумата на „входящия“ ДДС (отразена по сметка „19“), докато такива компании не могат да бъдат независими платци на ДДС - Данъчен кодекс , член № 346.11 (клауза 2).

C1230 - регистрирани са краткосрочни вземания, които изискват погасяване в рамките на една година.

C1240 - финансови инвестиции, различни от парични еквиваленти (заеми, предоставени на дружеството за период по-малък от 12 месеца). При определяне на текущата пазарна стойност на инвестициите трябва да използвате цялата налична информация, включително информация от организатори на външна търговия - писмо № 07-02-18/01 на Министерството на финансите (от 29 януари 2009 г.). Ако такова определяне на пазарната стойност за обект, който вече е оценен преди това, не е възможно, тогава показателят за стойност се записва въз основа на последния резултат от оценката.

Редът „Пари и инвестиции“ обобщава цифровите показатели на стойността на паричните еквиваленти (салдото на подсметката на сметка „58“) + салда по сметки (сметки „50“, „51“, „52“, „55“ и „57“). Повече информация за паричните еквиваленти можете да намерите в Правилника - PBU 23/2011, който е одобрен със Заповед № 11n на Министерството на финансите на нашата държава (от 02.02.11 г.). Например, това са безсрочни депозити, които се откриват в кредитни институции.

C1260 - други текущи активи, които не са включени в други редове на този раздел № 2.

Раздел No3 - капитал и резерви.

C1310 - индикатор за размера на уставния капитал:

акционерен капитал;

Уставният капитал;

приятелски приноси.

Цифровият индикатор за тази линия трябва да съвпада с индикатора, записан в учредителната документация на дружеството.

C1320 - вашите акции или акции на учредителите, закупени преди това от акционерите на компанията, но не за продажба (тези, които впоследствие ще бъдат препродадени, са включени в C1260). Те трябва да бъдат отменени, което води до намаляване на уставния капитал. Следователно този показател се записва в скоби, тъй като има отрицателна стойност.

C1340 - показва преоценката на нетекущи активи. Това е допълнителна оценка на обекти, които принадлежат към дълготрайни активи + нематериални активи (сметка "83" - допълнителен капитал).

C1350 е цифров индикатор на сумата на допълнителния индикатор (взема се без сумата на преоценката от C1340).

C1360 - индикатор за баланса на резервния фонд. Резервите включват:

тези, които са формирани по искане на законодателната система на нашата държава;

създадени по учредителни документи.

Декодирането не е необходимо само ако изброените показатели нямат значително влияние.

C1370 - показва натрупаната печалба на дружеството през всички години, която не е разпределена, както и включва непокрита загуба с отрицателен показател.

Компонентите на тези показатели могат да бъдат описани в допълнително добавени редове (това ще бъде декодирането на финансовото представяне - печалба/загуба).

Раздел No4 - дългосрочни задължения.

C1410 - дългосрочни заемни средства (т.е. периодът на изплащане е повече от една година).

C1420 - платците на данък върху дохода записват информация за отсрочени данъчни задължения (тези, които работят по опростената данъчна система, поставят „-“).

C1430 - очакваните задължения се записват, когато компанията ги признае при поддържане на счетоводни записи - PBU 8/2010 (в съответствие със Заповед № 167n на Министерството на финансите). Това не се отнася за малкия бизнес.

C1450 - други дългосрочни задължения, които не са включени в този раздел № 4.

Раздел No 5 - краткосрочни задължения.

C1510 - дълг по заемни средства от краткосрочен характер (т.е. тези, които са взети за период до една година). Тази стойност трябва да бъде отразена, като се вземат предвид лихвите, които трябва да бъдат платени в края на отчетния период.

C1520 е цифров индикатор за общата сума на дълга по краткосрочен заем.

C1530 - информация за приходите за бъдещи отчетни периоди. Но това трябва да бъде предвидено в счетоводните разпоредби. Да разгледаме един пример: фирма получава определени суми пари от бюджета или суми на целево финансиране. Такива финанси се отчитат като приходи за бъдещи периоди. Това са сметки „98“ и „86“ - PBU 13/200 (параграфи 9 и 20), в съответствие със заповед № 92n на Министерството на финансите на нашата държава.

C1540 е краткосрочно прогнозно задължение (подобно на C1430), тоест попълването става само когато такива задължения са официално признати в счетоводството на самата компания.

C1550 - други краткосрочни задължения, които все още не са включени в други редове на раздел № 5.

Информационна таблица: обобщение на редовете на баланса (обща форма)

|

Номер на раздел, име |

Кодиране ред по ред |

контрол |

|

No1 – нетекущи активи |

Dt04 (без разходи за НИРД) - Kt05 |

|

|

Dt04 (разходи за НИРД) |

||

|

Dt08 (разходи за нематериални разходи за търсене) |

||

|

Dt08 (разходи за разходи за търсене на материали) |

||

|

Dt01 - Kt02 (амортизация на дълготрайни активи) + Dt08 (разходи за незавършено строителство) |

||

|

Dt03 - Kt02 (амортизация на инвестиции от доходен тип) |

||

|

Dt58 + Dt 55 (подсметка „Депозитни сметки“) + Dt73 (подсметка „Разплащания по предоставени заеми) - Kt59 (резерв за дългосрочни финансови инвестиции) |

||

|

Цифров индикатор за стойността на нетекущите активи, които не се вземат предвид в други редове на раздел № 1 |

||

|

No2 – краткотрайни активи |

Сумата от дебитните салда на следните сметки: 10, 11, 20, 21, 23, 28, 29, 43, 44, 45 + Dt41-Kt42+Dt15+Dt16 (или Dt15-Kt16)- Kt14+Dt97 (кратко -срочни разходи) |

|

|

Dt62+Dt60+Dt68+Dt69+Dt70+Dt71+Dt73 (без да се броят лихвоносните заеми) +Dt75+Dt76-Kt63 |

||

|

Dt58+Dt55 (подсметка „Депозитни сметки“) + Dt73 (подсметка „Разплащания по предоставени заеми“) - Kt59 (резерв за краткосрочни финансови инвестиции) |

||

|

Dt50+Dt51+Dt52+Dt55+Dt57-Dt55 (подсметка „Депозитни сметки”) |

||

|

Индикатор за стойността на текущите активи, които не са включени в раздел № 2 |

||

|

S1200 (резултат за секция № 2) |

Сума на редовете: C1210 до C1260 |

|

|

S1600 (баланс) |

||

|

No3 - капитал и резерви |

||

|

Kt83 (суми на допълнителна оценка на дълготрайни активи и нематериални активи) |

||

|

Kt83 (без суми на допълнителна оценка на дълготрайни активи и нематериални активи) |

||

|

S1300 (резултат за секция № 3) |

Сума на редовете: от C1310 до C137 (отрицателният показател на получения резултат е взет в скоби) |

|

|

No4 – дългосрочни задължения |

Кт67 (изключва натрупаните лихви, които към момента на изготвяне на отчета са с падеж до една година, те са показани в C1510) |

|

|

Kt96 (взети са предвид само дългосрочни прогнозни задължения) |

||

|

Дългосрочен дълг, който не е отразен в други редове на раздел № 4 |

||

|

С1400 (резултат за раздел № 4) |

Сума от цифрови индикатори на линии: от C1410 до C1450 |

|

|

No5 - краткосрочни задължения |

Kt66+Kt67 (тук се вземат предвид натрупаните лихви със срок на погасяване до една година) |

|

|

Kt60+Kt62+Kt76+Kt68+Kt69+Kt70+Kt71+Kt73+Kt75 (взема се предвид само краткосрочен дълг) |

||

|

Кт98+Кт86 (за целево финансиране от бюджета) |

||

|

Kt96 (само краткосрочни прогнозни задължения) |

||

|

Суми на цифрови показатели на дългове за краткосрочни задължения, които не са взети предвид в други редове на раздел № 5 |

||

|

С1500 (резултат за секция № 5) |

Сума от линейни индикатори: от C1510 до C1550 |

|

|

S1700 (баланс) |

S1300+S1400+S1500 |

Ако всички данни са въведени правилно, цифровите индикатори на следните редове ще бъдат равни: C1600 = C1700. Ако резултатът не съвпада, значи има грешка в баланса.

Пример за попълване на формуляр за баланс за опростената данъчна система за 2016 г. (с образец)

Фирма Надежда е регистрирана като дружество с ограничена отговорност през настоящата 2016 година. В същото време тя работи по „опростен“ начин. Ние знаем следните данни, които ще са необходими за попълване на баланса:

Служител на счетоводния отдел на Надежда LLC попълни формуляра за баланс за 2016 г., като използва два формуляра - общ и опростен.

Следните ключови точки ще бъдат общи при попълването:

пълно наименование на фирмата;

вид основна дейност;

организационно-правна форма;

вид собственост;

единица за измерване, която не участва в изчисленията, е зачеркната (в нашия случай всички показатели се измерват в хиляди рубли);

местоположение на фирмата (точния й адрес);

система за кодиране.

И в двата формуляра в последните две колони са поставени тирета, тъй като през настоящата 2016 г. фирма Надежда е преминала процедура по регистрация. Следователно трябва да се попълни само колона No4, тъй като фирмата е новосъздадена. Информацията се записва тук към 31 декември на отчетната година (в нашия случай 2016 г.).

Допълнително трябва да добавите колона № 3, в която се записва кодирането ред по ред.

C1110 - нематериални активи: Dt сметка „04” минус Kt сметка „05” = 100 хиляди рубли - 3 хиляди 340 рубли = 96 хиляди 660 рубли (но тъй като всички цифрови индикатори трябва да бъдат под формата на цяло число, числото „ 97" ).

C1150 - средства от основния тип: Dt сметка „01” минус Kt сметка „02” = 600 хиляди рубли - 20 хиляди 40 рубли = 579 хиляди 960 рубли (цифрата „580” се въвежда в отчета).

C1170 - финансови инвестиции: Dt сметка “58” = 150 хиляди рубли (такава инвестиция ще бъде от дългосрочен тип).

C1100 - обобщена сума: C1110+C1150+C1170=97 хиляди рубли+580 хиляди рубли+150 хиляди рубли = 827 хиляди рубли.

Въвеждане на данни за текущи активи:

C1210 - материални запаси: Dt сметка „10” + Dt сметка „43” = 17 хиляди рубли + 90 хиляди рубли = 107 хиляди рубли.

C1220 - ДДС върху закупени ценности: Dt сметка „19” = 6 хиляди рубли.

C1250 - парични средства и еквиваленти: Dt сметка „50” + Dt сметка „51” = 15 хиляди рубли + 250 хиляди рубли = 265 хиляди рубли.

C1200 - обща сума: C1210+C1220+C1250=107 хиляди рубли + 6 хиляди рубли + 265 хиляди рубли = 378 хиляди рубли.

C1600 - общо: C1100 + C1200 = 827 хиляди рубли + 378 хиляди рубли = 1205 хиляди рубли.

Всички останали редове в колона № 4 имат „-“.

Сега последователността на попълване на пасивите в баланса.

C1310 - уставен капитал: сметка CT “80” = 50 хиляди рубли.

C1360 - резервен капитал: сметка CT “82” = 10 хиляди рубли.

C1370 - неразпределена печалба и непокрита загуба: Сметка CT „84“ = 150 хиляди рубли (тъй като индикаторът има положителен знак, той не се взема в скоби).

C1300 - обща сума: C1310+C1360+C1370=50 + 10 + 150 = 210 хиляди рубли.

C1520 - краткосрочни задължения: Кредит по сметка „60“ + Кредит по сметка „62“ + Кредит по сметка „70“ = 150 + 506 + 89 + 250 = 995 хиляди рубли.

C1500 дублира индикатора C1520 (това се дължи на факта, че останалите редове на този раздел № 5 остават незапълнени).

C1700 - обща сума: C1300+C1500=210+995=1205 хиляди рубли.

Останалите пасивни линии имат „-“, защото няма налична подходяща информация.

Резултатите от C1600 и C1700 са равни, това е 1205 хиляди рубли. Тъй като балансът в отчета е правилен, това означава, че данните са въведени без грешки.

Колона № 2 е добавена от самия счетоводен служител, за да въведе кодиране ред по ред в нея. И колона № 3 съдържа цифрови индикатори.

C1150 - цена на средства от основен тип = 580 хиляди рубли.

C1170 - финансови инвестиции и нетекущи нематериални активи: 97 + 150 = 247 хиляди рубли.

C1210 - материални запаси = 107 хиляди рубли.

C1250 - парични средства и еквиваленти = 265 хиляди рубли.

C1260 - текущи активи, които не са включени в други редове = 6 хиляди рубли.

С1600 - обобщен резултат от разделянето на активите: С1150+С1170+С1210+С1250+С1260.

Сега нека да разгледаме пасивната страна на баланса.

C1370 - неразпределена печалба в реда „Капитал и резерви“: 50+10+150=210 хиляди рубли (изчислено според показателя, който има най-голям дял в обобщения показател).

C1520 - краткосрочни задължения = 995 хиляди рубли.

Останалите редове на колона № 3 остават с „-“, тъй като информацията липсва. В колона № 2 можете също да поставите „-“ или да въведете кодирането, съответстващо на индикатора.

Ц1700 - общо за пасивите: С1370+С1520.

Тъй като при съгласуване на резултатите от крайните редове - C1600 и C1700, получаваме едно и също число - 1205 хиляди рубли, тогава балансът е попълнен правилно.

Тези формуляри се подписват от старши служител на фирма Надежда. След това се посочва датата на подписване на документите.

Светлана

Възможно ли е опростеното счетоводство да се предоставя на старите формуляри, формуляр за KND 0710096, а не на формуляр за KND 0710099

Подобни статии

Кой подписва финансовите отчети в организацията Одобрение на финансовите отчети

Кой подписва финансовите отчети в организацията Одобрение на финансовите отчети

Държавна програма "Жилища" - как да получите апартамент за младо семейство?

Държавна програма "Жилища" - как да получите апартамент за младо семейство?

Как да изчислим приспадане на данъка върху доходите на физическите лица за образование на дете

Как да изчислим приспадане на данъка върху доходите на физическите лица за образование на дете

Анализ на тенденциите в смъртността

Анализ на тенденциите в смъртността

Програма за модернизация на компанията

Програма за модернизация на компанията

Обобщение на екскурзия до банка за деца Екскурзия до банка в детска градина

Обобщение на екскурзия до банка за деца Екскурзия до банка в детска градина

Класически и кейнсиански подход към проблема за макроикономическото равновесие

Класически и кейнсиански подход към проблема за макроикономическото равновесие Възможно ли е по закон да се удържат надплатени заплати - ограничения, регистрация, образци на документи

Възможно ли е по закон да се удържат надплатени заплати - ограничения, регистрация, образци на документи 3 отделни отделения

3 отделни отделения Физически експерименти "облак в ръце" Облак в бутилка

Физически експерименти "облак в ръце" Облак в бутилка