Мнения и оценки. Рынок резинотехнических изделий в России: все надежды на оборонку Объем и структура выборки

Маркетинговое исследование рынка резинотехнических изделий (РТИ) отражает конъюнктуру рынка, сложившуюся в 2012-2016 гг.

В отчете произведен анализ конкурентной среды на рынке резинотехнических изделий. На основе ретроспективного анализа развития рынка резинотехнических изделий, тенденциях развития отраслей потребления и данных экспертного опроса был построен прогноз развития рынка резинотехнических изделий до 2023 г.

Методология исследования

Описание и классификация

Сырьевая база

Технология производства

1. Характеристика российского рынка резинотехнических изделий (РТИ) в 2005-2016 гг. Прогноз на 2017-2023 гг.

1.1. Объём и динамика российского рынка резинотехнических изделий (РТИ) в 2005-2015 гг. Прогноз на 2017-2023 гг.

1.2. Структура российского рынка резинотехнических изделий (РТИ): производство, импорт, экспорт, предложение, потребление

1.3. Структура российского рынка по сегментам (формовые/неформовые/ремни/рукава/ленты/стержни/листы)

1.4. Характеристика конкуренции, ключевые игроки, их объемы и доли

1.5. Существенные события

2 . Характеристика внутреннего производства в 2005-2016 гг. Прогноз на 2017-2023 гг.

2.1. Объём и динамика производства в 2005-2015 гг. Прогноз на 2017-2023 гг.

2.2. Объём и структура производства по ФО и регионам

2.3. Структура производства по видам и сегментам (объем, динамика, регионы, производители)

2.3.1. Формовые изделия

2.3.2. Неформовые изделия

2.3.3. Резиновые ремни

2.3.4. Рукава из резины. трубки и шланги

2.3.5. Пластины, полосы

2.3.6. Стержни, прутки

2.3.7. Пластины, полосы

2.3.8. Прочие изделия

2.4. Характеристика производителей (описание, ассортимент, показатели)

2.3.1. ОАО "БАЛАКОВОРЕЗИНОТЕХНИКА"

2.3.2. ОАО "АРТИ-ЗАВОД"

2.3.3. РООО "Технопласт"

2.3.4.

2.3.5.

2.3.6. Прочие производители

3. Факторы, влияющие на развитие рынка резинотехнических изделий

3.1. Общая экономическая ситуация в РФ. Прогноз развития

3.2. Инвестиционный спрос. Прогноз развития

3.3. Химическая отрасль

3.4. Машиностроение

3.5. Строительство

3.6. Прочие отрасли

4.

Характеристика импорта на российский рынок РТИ

4.1. Коды ТН ВЭД, ставки и пошлины

4.2. Импорт из стран ТС

4.3. Объем и структура импорта по видам и кодам ТН ВЭД

4.4. Объем и динамика импорта в 2010-2016 гг.

4.5. Объем и структура по странам-происхождения

4.6. Объем и структура по компаниям-производителям

4.7. Объем и структура по компаниям-получателям

4.8. Объем и структура по регионам

4.9. Характеристика импорта формованных изделий

4.9.1. Объем и динамика импорта в 2010-2016 гг.

4.9.2.

4.9.3.

4.9.4.

4.9.5.

4.10. Характеристика импорта неформованных изделий

4.10.1. Объем и динамика импорта в 2010-2016 гг.

4.10.2. Объем и структура импорта по странам-происхождения

4.10.3.

Объем и структура импорта по компаниям-производителям

4.10.4. Объем и структура импорта по компаниям-получателям

4.10.5. Объем и структура импорта по регионам

4.11. Характеристика импорта резиновых ремней

4.11.1. Объем и динамика импорта в 2010-2016 гг.

4.11.2. Объем и структура импорта по странам-происхождения

4.11.3.

Объем и структура импорта по компаниям-производителям

4.11.4. Объем и структура импорта по компаниям-получателям

4.11.5. Объем и структура импорта по регионам

4.12. Характеристика импорта конвейерных лент

4.12.1. Объем и динамика импорта в 2010-2016 гг.

4.12.2. Объем и структура импорта по странам-происхождения

4.12.3.

Объем и структура импорта по компаниям-производителям

4.12.4. Объем и структура импорта по компаниям-получателям

4.12.5. Объем и структура импорта по регионам

4.13. Характеристика импорта рукавов из резины

4.13.1. Объем и динамика импорта в 2010-2016 гг.

4.13.2. Объем и структура импорта по странам-происхождения

4.13.3.

Объем и структура импорта по компаниям-производителям

4.13.4. Объем и структура импорта по компаниям-получателям

4.13.5. Объем и структура импорта по регионам

4.14. Характеристика импорта стержней и прутков

4.14.1. Объем и динамика импорта в 2010-2016 гг.

4.14.2. Объем и структура импорта по странам-происхождения

4.14.3.

Объем и структура импорта по компаниям-производителям

4.14.4. Объем и структура импорта по компаниям-получателям

4.14.5. Объем и структура импорта по регионам

4.15. Характеристика импорта плит, листов, полос

4.15.1. Объем и динамика импорта в 2010-2016 гг.

4.15.2. Объем и структура импорта по странам-происхождения

4.15.3.

Объем и структура импорта по компаниям-производителям

4.15.4. Объем и структура импорта по компаниям-получателям

4.15.5. Объем и структура импорта по регионам

4.16. Характеристика импорта прочих изделий

4.16.1. Объем и динамика импорта в 2010-2016 гг.

4.16.2. Объем и структура импорта по странам-происхождения

4.16.3.

Объем и структура импорта по компаниям-производителям

4.16.4. Объем и структура импорта по компаниям-получателям

4.16.5. Объем и структура импорта по регионам

5.

Характеристика российского экспорта

5.1. Экспорт в страны ТС

5.2. Объем и структура экспорта по видам и кодам ТН ВЭД

5.3. Объем и динамика экспорта в 2010-2016 гг.

5.4. Объем и структура экспорта по странам-получателям

5.5. Объем и структура экспорта по компаниям-производителям

5.6. Объем и структура экспорта по компаниям-получателям

6.

Характеристика потребления в 2010-2016 гг. Прогноз на 2017-2023 гг.

6.1. Объём и динамика отгрузки. Баланс производства и отгрузки

6.2. Объем и динамика потребления в 2010-2016 гг. Прогноз на 2017-2023 гг.

6.3. Объем и структура потребления по видам и сегментам

6.4. Объем и структура потребления по отраслям

6.5. Баланс предложения и потребления

7.

Характеристика цен

6.1. Динамика средних цен производителей

6.2. Цены импорта (дианмика, цены по видам изделий, странам, производителям)

6.3. Цены произвоодителей и оптовые цены

6.4. Прогноз динамики цен

8.

Ключевые тренды. Прогноз развития рынка

Приложение 1. Профили ведущих производителей

ОАО "БАЛАКОВОРЕЗИНОТЕХНИКА"

ОАО "АРТИ-ЗАВОД"

ООО "Технопласт"

ЗАО "КАМСКО-ВОЛЖСКОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО РЕЗИНОТЕХНИКИ "КВАРТ"

ОАО "Сланцевский завод "Полимер"

Приложение 2. Финансовые и экономические показатели отрасли

Выдержки из прошлых исследований "Рынок резинотехнических изделий"

Российское производство пластин, полос и листов из непористой резины в январе-мае 2012 года снизилось на 23% по сравнению с январём-маем 2011 года. По итогам января-мая 2013 года объём внутреннего производства снизился на 9% по сравнению с аналогичным периодом 2012 года.

Объём импорта пластин, листов, полос или лент из невулканизованной резины по итогам 2012 года снизился на 14% в натуральном выражении и на 15% в стоимостном выражении относительно 2011 года.

В структуре импортных поставок изделий из невулканизованной резины на российский рынок по итогам 2012 года наибольшую долю (в натуральном выражении) занимает Польша (40,6%). Далее следует США (10%), Италия (9,4%) и Германия (8,5%).

В стоимостном выражении наибольшую долю по итогам 2012 года занимает Польша (29,7%), США (17,6%), Германия (13,9%) и Италия (11%).

Российский рынок резинотехнических изделий (РТИ) по итогам 2016 года показал положительную динамику. Несмотря на падение спроса в отдельных сегментах, в целом по рынку отмечен прирост.

Отечественное производство в 2016 году носило разнонаправленный характер. Так, производство формовых изделий из резины медицинского назначения выросло на 12%, увеличился выпуск стержней и прутков из непористой резины (+42%), покрытий и матов (+19%), рукавов (+5%). Производство формовых изделий транспортного назначения, пластин из непористой резины и трубок осталось на уровне 2015 года.

Объём импорта на российский рынок РТИ в 2016 году вырос на 7% в натуральном выражении и на 4% в стоимостном относительно 2015 года. При этом поставки изделий из вулканизированной резины сократились на 4% в натуральном и на 6% в стоимостном выражении, в то время как импорт изделий из вулканизированной резины вырос на 16% и 85 соответственно.| Вид |

ед. изм |

2015 |

2016 |

абс. изм. |

отн. изм |

|

Изделия медицинского назначения |

тыс. шт. |

517 533 |

580 742 |

63 210 |

|

|

Изделия для ТС |

тонн |

16 860 |

17 021 |

||

|

Изделия из пористой резины |

тонн |

1 457 |

1 273 |

||

|

Изделия из непористой резины |

тонн |

20 755 |

20 770 |

||

|

Изделия из невулканизированной резины |

тонн |

35 126,4 |

34 699,3 |

Информация об исследовании "Рынок резинотехнических изделий"

В исследовании "Рынок резинотехнических изделий (РТИ)" представлена информация о компаниях

ОАО "БАЛАКОВОРЕЗИНОТЕХНИКА", ОАО "КИРОВСКИЙ ОРДЕНА ОТЕЧЕСТВЕННОЙ ВОЙНЫ I СТЕПЕНИ КОМБИНАТ ИСКУССТВЕННЫХ КОЖ", ЗАО "КАМСКО-ВОЛЖСКОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО РЕЗИНОТЕХНИКИ "КВАРТ", ОАО "АРТИ-ЗАВОД", ООО "Технопласт", ОАО "Сланцевский завод "Полимер", ОАО "Саранский завод"Резинотехника", ОАО "ЯРОСЛАВСКИЙ ЗАВОД РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ", ОАО "Курскрезинотехника", ЗАО "ВОЛЖСКРЕЗИНОТЕХНИКА", ОАО "ЧРЗ", ЗАО "ТУЛЬСКИЙ ЗАВОД РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ", ОАО "Чебоксарское производственное объединение имени В.И. Чапаева", ООО "УралРезина", ООО "ЭЛАД", ООО "Д А РУС", ООО Научно-производственное объединение "Композит", ОАО "Черкесский завод резиновых технических изделий", ОАО "УРАЛЬСКИЙ ЗАВОД РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ", ЗАО "ВОЛЖСКИЙ РЕГЕНЕРАТНО-ШИНОРЕМОНТНЫЙ ЗАВОД", ЗАО "ЧАЙКОВСКИЙ ЗАВОД РТД" и другие

Маркетинговое исследование "Рынок резинотехнических изделий (РТИ)" содержит информацию по следующим сегментам

- Формованные изделия

- Неформованные изделия

- Резиновые рукава и трубы

- Резиновые ремни

- Стержни и прутки

- Плиты, ленты, полосы

- Ленты конвейерные

Российский рынок резино-технических изделий (РТИ) вырос на 19% по итогам первого полугодия, сообщил начальник отдела стратегического маркетинга компании RubexGroup Вячеслав Гарбузов на конференции "Каучуки, шины и РТИ 2017".

Отечественный рынок РТИ на протяжении последних лет сохранял отрицательную динамику. С 2012 года, по оценкам компании, объемы производства РТИ упали более чем на 25%. По итогам 2016 года екость рынка оценивалась в 235 тыс. тонн или в 89 млрд рублей.

"В 2016 году снижение замедлилось и составило около 3%. Напомню, что в 2015 году оно составляло порядка 15%", - отметил В. Гарбузов.

Однако в первые два квартала 2017 года рынок продемонстрировал рост на 19% относительно аналогичного периода 2016 года - до 131 тыс. тонн. Основной причиной стало увеличение спроса на РТИ со стороны машиностроения, строительной отрасли и других.

В первом полугодии был отмечен подъем во всех основных сегментах рынка. В частности, спрос на тканевую конвейерную ленту вырос на 42%, составив 19,7 тыс. тонн (при незначительном изменении доли импорта). Наиболее тоннажный сегмент - производство формовых и неформовых РТИ - увеличился на 27% до 50 тыс. тонн.

"По нашим ожиданиям, в 2018-2019 годах также будут положительные изменения (Прим. рынка), но восстановление произойдет не ранее 2020-2022 года", - заключил В. Гарбузов.

Резинотехнический холдинг RubexGroup был образован в 2013 году. Под его управлением находятся две производственные площадки: ОАО "Курскрезинотехника" и ОАО "Саранский завод "Резинотехника", а также офисы продаж по всей России. Холдинг является ключевым поставщиком резиновых конвейерных лент и рукавов высокого давления.

Источник: rupec.ru

-

Генеральный секретарь Глобального союза IndustriALL Вальтер Санчес и Президент Группы Мишлен Флоран Менего подписали соглашение о создании Всемирного

31.01.20 -

"Омский каучук" планирует нарастить экспорт товарной продукции в 25 раз

"Омский каучук" (входит в ГК "Титан") и министерство промышленности и торговли РФ заключили соглашение о реализации программы повышения

30.01.20 -

"Татнефть" намерена развивать производство каучуков

«Татнефть» может стать глобальной каучуковой компанией. Об этом гендиректор нефтегиганта Наиль Маганов сообщил 29 января на встрече с журналистами.

30.01.20

Продукция эмитента ориентирована на рынок резинотехнический изделий России и стран СНГ. Основными потребителями РТИ, выпускаемой эмитентом продукции, являются предприятия машиностроения, сельского хозяйства, нефтедобывающей промышленности и других отраслей и сфер применения. В числе основных потребителей – ОАО "ГАЗ", ОАО "УАЗ", ОАО "КАМАЗ", ООО "КЗ "Ростсельмаш" и другие.

Негативные факторы

К негативным факторам, которые влияют на сбыт продукции предприятия можно отнести – рост энергоносителей и соответственно рост цен на конечный продукт, ценовые действия конкурентов.Для преодоления негативных факторов необходимы: поиск новых рынков сбыта, проведение эффективной ценовой политики, поиск новых каналов распределения продукции.

Инвестиционные риски

Отраслевые риски

Постоянное увеличение цен на сырье и энергоносители, конкуренция между российскими производителями РТИ, снижение спроса на выпускаемую продукцию - все это можно отнести к отраслевым рискам.Для снижения рисков направлены следующие действия эмитента - ценовая политика, новые каналы сбыта продукции, освоение новых видов продукции. Так как подавляющий объем реализации продукции приходится на внутренний рынок, то риски, связанные с возможным изменением цен на продукцию предприятия на внешних рынках, малы.

Региональные риски

Риски, связанные с политической и экономической ситуацией в Республике Мордовия и Российской Федерации, оцениваются как минимальные и на результаты хозяйственной деятельности в отчетном периоде не влияли.

Финансовые риски

Эмитент не подвержен финансовым рискам, связанным с изменением процентных ставок, курса обмена иностранных валют.

Правовые риски

Изменения судебной практики по вопросам, связанным с деятельностью эмитента, которые могут повлиять негативно на результаты его деятельности, отсутствуют.

Риски деятельности

В связи с тем, что потребители, на оборот с которыми приходится не менее 10 процентов общей выручки от продажи продукции предприятия отсутствуют, то рисков, связанных с возможностью потери данных потребителей, нет. Текущие судебные процессы не связаны с рисками для эмитента.

Условия

По объемам продаж в течении периода 2004 -2008 гг. ОАО "Саранский завод "Резинотехника" занимает 4 место в отрасли. За 2008 год доля предприятия на рынке РФ составила 8,8%. ОАО "Саранский завод "Резинотехника" производит около 12 тысяч наименований резинотехнических изделий для различных отраслей народного хозяйства.Объемы продаж ОАО "Саранский завод "Резинотехника" за 2004 -2008 гг. В 2004 г. объем выпуска по видам продукции и занимаемая доля на рынке составили: формовые РТИ – 2337,9 тн. (6,8%); неформовые РТИ – 2519,6 тн. (12,0%); рукава – 21180,3 тыс.пог.м. (28,5%); в том числе рукава с металлооплеткой – 2249,7 тыс.м.опл. (19,9%); ремни приводные – 1948,3 тыс. шт. (13,6%); ремни вентиляторные – 613,2 тыс. шт. (3,4%). В 2005 г. объем выпуска по видам продукции и занимаемая доля на рынке составили: формовые РТИ – 2338,2 тн. (3,9%, что соответствует третьему месту в отрасли); неформовые РТИ – 2794,5 тн. (11,6%, что соответствует второму месту в отрасли); рукава – 22310,3 тыс.пог.м. (30,5%, что соответствует первому месту в отрасли); в том числе рукава с металлооплеткой – 3420,9 тыс.м.опл. (26,5%, что соответствует второму месту в отрасли); ремни приводные – 1853,4 тыс. шт. (14,5%, что соответствует второму месту в отрасли); ремни вентиляторные – 628,5 тыс. шт. (3,6%, что соответствует четвертому месту в отрасли). В 2006 г. объем выпуска по видам продукции и занимаемая доля на рынке составили: формовые РТИ – 2121,9 тн. (3,7%, что соответствует третьему месту в отрасли); неформовые РТИ – 3123,1 тн. (12,9%, что соответствует второму месту в отрасли); рукава – 24782,8 тыс.пог.м. (30,6%, что соответствует первому месту в отрасли); ремни приводные – 1625,2 тыс. шт. (13,7%, что соответствует второму месту в отрасли); ремни вентиляторные – 771 тыс. шт. (4,4%, что соответствует четвертому месту в отрасли). В 2007 г. объем выпуска по видам продукции и занимаемая доля на рынке составили: формовые РТИ – 2521,4 тн. (8,4%, что соответствует третьему месту в отрасли); неформовые РТИ – 3080,9 тн. (15,6%, что соответствует второму месту в отрасли); рукава – 22990,3 тыс.пог.м. (30,7%, что соответствует первому месту в отрасли); в том числе рукава с металлооплеткой – 2611,3 тыс.м.опл. (44,8%, что соответствует второму месту в отрасли); ремни приводные – 751,6 тыс. шт. (13,8%, что соответствует второму месту в отрасли); ремни вентиляторные – 464,9 тыс. шт. (4,9%, что соответствует четвертому месту в отрасли). В 2008 г. объем выпуска по видам продукции и занимаемая доля на рынке составили: формовые РТИ – 1 726 тн. (7,0%, что соответствует третьему месту в отрасли); неформовые РТИ – 2 655 н. (15,5%, что соответствует второму месту в отрасли); рукава – 20 237 тыс.пог.м. (26,1%, что соответствует первому месту в отрасли); ремни приводные – 533 тыс. шт. (12,8%, что соответствует третьему месту в отрасли); ремни вентиляторные – 396 тыс. шт. (3,4%, что соответствует четвертому месту в отрасли).К негативным факторам, которые влияют на сбыт продукции предприятия можно отнести – рост энергоносителей и соответственно рост цен на конечный продукт, ценовые действия конкурентов.Для преодоления негативных факторов необходимы: поиск новых рынков сбыта, проведение эффективной ценовой политики, поиск новых каналов распределения продукции.

Конкуренты

ОАО "Балаковорезинотехника"; - ЗАО "Курскрезинотехника" г. Курск; - ОАО "УЗЭМИК" г. Уфа; - ОАО "Уральский завод РТИ" г. Екатеринбург; - ЗАО "КВАРТ" г. Казань; - ЗАО "Волжскрезинотехника" г. Волжский

Потенциальная емкость рынка резинотехнических изделий в России в 2014 г. составила более 310 тыс. т на сумму около 80 млрд. руб. Профиль рынка очень разнообразен и состоит из 15 основных продуктовых направлений. В данном обзоре будут рассмотрены лишь семь из них с объемом в 26 млрд. руб.

По данным за I кв. 2015 г., на фоне импортозамещения и снижения деловой активности отмечается падение рынка по отдельным направлениям до 25% по сравнению с аналогичным периодом прошлого года и значительный рост продаж некоторых отечественных производителей по нишевым продуктам. Этому способствует снижение объема производства ключевыми отраслями-потребителями, переход клиентов на более дешевые товары-заменители, увеличение роста ходимости продукции через отложенный спрос, а также влияние фактора импортозамещения при значительном падении курса рубля.

Тканевая и тросовая конвейерные ленты

Конвейерные ленты широко используются в процессе добычи, переработки и транспортировки пород в различных технологических процессах. Основными драйверами развития рынка тканевой конвейерной ленты в России являются угольная промышленность, металлургия и добыча нерудных строительных материалов. Объем потребления в кризисном 2009 г. сократился на 38%, уровень 2008 г. был достигнут в 2011–2012 гг. и составил 40 тыс. т. В 2013 г. произошло снижение экспортных угольных цен, что отразилось на ухудшении финансового состояния большинства угольных предприятий. Со второго полугодия 2013 г. наблюдалось снижение потребления лент соответствующего класса на 24%. В целом в 2013 г. рынок упал на 11%, основную поддержку ему оказал сегмент лент для металлургии и ГОКов. Девальвация рубля в конце 2014 г. помогла угольным экспортерам, совокупно с этим отложенный спрос на ленту увеличил рынок на 6%. Финансовая емкость рынка составила 5,3 млрд. руб. По итогам года доля отечественных игроков составила 58%, Китая – 15%, европейских производителей – 27%. Среди лидеров падения – компания «Семперит», Fenner Dunlop и китайские производители.

Рынок тросовой ленты характеризуется длительным жизненным циклом и ярко выраженной цикличностью. В отличие от доминирования тросовых лент на мировых рынках, в России это нишевой продукт. При этом 2013 г. показал рекордные продажи в 2530 т, в 2014 г. рынок упал на 59%. Среди лидеров падения – компании Yokohama, Phoenix и «Семперит». Финансовая емкость рынка составила 500 млн. руб.

Объем потребления конвейерных лент с текстилем за I кв. 2015 г. сократился на 17% и достиг 6400 т. По итогам начала года доля отечественных игроков составила 80%, Китая – 7%, европейских производителей – 13%. На рынке отмечены четыре основные тенденции. Во-первых, основной сегмент – а это ленты для подземной добычи – сократился на 4% при росте добычи угля на 6%. Фиксируется повторение ситуации второго полугодия 2013-го – начала 2014 г., когда потребители увеличивали сроки ходимости лент. В среднесрочной перспективе это скажется на резком росте рынка к концу 2015 г. Такая же тенденция распространяется и на износостойкие ленты для ГОКов и металлургии, при росте добычи металлических руд на 2,5% сегмент сократился на 41%. Следующий ключевой сегмент – ленты общего назначения – показали падение на 23% за счет двух факторов: увеличение срока ходимости и сокращение на 11% добычи нерудных строительных материалов. Для теплостойких лент мы отмечаем частичных уход клиентов от дорогих теплостойких лент Т3 к более дешевым и менее стойким аналогам Т1 и Т2. В связи с девальвацией рубля доля китайских производителей сократилась на 62%, индийской компании Ravasco – на 86%, польской Wolbrom – на 69%, глобальных мировых производителей – на 48%. Отечественные игроки показали рост менее чем на 1%.

Рынок тросовой ленты в очередной раз показал высокую волатильность. Несмотря на свое падение в 2014 г. на 59%, рынок за I кв. 2015 г. вырос на 57%. Падение курса рубля никак не отразилось на перераспределении долей среди игроков, так как основной объем импорта приходится на второе полугодие. Доля Китая исторически незначительная, отечественные игроки достигли 77% рынка, импорт от глобальных производителей – 23%. Основные представители – ОАО «Курскрезинотехника», компании «Семперит», «Феникс» и Bridgestone.

Рукава высокого давления и буровые рукава

Рукава высокого давления используются в гидросистемах промышленных машин и оборудования. 2013 г. показал значительный рост рынка на 8%. Причиной явились рост общего индустриального строительства и наличие крупных инфраструктурных проектов, таких как саммит АТЭС, Олимпиада в Сочи. В 2014 г. рынок сократился на 9% до 14 тыс. т из-за сокращения темпов строительства и окончания крупных проектов. Финансовая емкость составила 4,3 млрд. руб. На развитие рынка в будущем окажут средства, выделенные из фонда национального благосостояния на масштабные проекты: развитие Крыма, строительство кольцевой автодороги, развитие инфраструктуры РЖД. Падение курса рубля в 2014 г. позволило остановить рост доли импорта и значительно увеличить долю отечественных игроков до 22%. По результатам 2014 г. доля Китая составила 38%, других мировых производителей – 40%. Среди лидеров падения – компании Manuli, «Семперит», китайские производители, Parker и SEL.

Рынок буровых рукавов показывал стремительный рост в 2013 г. на 160% до 1300 т за счет резкого выхода на рынок производителей из Китая и замещения ими дорогих, но более качественных зарубежных аналогов. В 2014 г. рынок показал падение на 7% за счет сокращения инвестиционных программ нефтяных компаний. Финансовая емкость рынка составила 350 млн. руб. Доля Китая на рынке – 67%, отечественных игроков – 11%, прочего импорта – 22%.

В I кв. 2015 г. рынок рукавов высокого давления, несмотря на кризис в экономике, показал небольшой рост на 1%, до 2650 т. Развитие отраслей-потребителей показывает разнонаправленную динамику. Общегражданское строительство упало на 4,7%, в то время как сельское хозяйство благодаря импортозамещению продовольствия выросло на 3,5%. Потребление рукавов высокого давления сельхозтехникой способствовало росту рынка. Несмотря на падение курса рубля, импорт высокого класса не показал значительного сокращения – падение составило только 3%. Причиной этому является отсутствие на рынке России отечественной продукции аналогичного класса – фактор импортозамещения здесь не работает, показатели гидроцикличности и нормативы изготовления рукавов со значительным превышением существующих стандартов очень востребованы потребителями. Импортозамещение явилось причиной падения доли китайской продукции на 41%, весь этот объем был замещен отечественными рукавами. Российские производители сейчас работают на пределе своих возможностей и при полной загрузке производства.

Рынок буровых рукавов в 2015 г. продолжает падать на 7% после стремительного роста в 2011–2013 гг., темп прироста продаж Китая составил 6%. Основная причина – сокращение инвестиционных программ нефтяных компаний и отсутствие конкретной стратегии по геологодобыче, разведывательному и эксплуатационному бурению.

Промышленные рукава не для авто, для авто – неармированные рукава

Рынок промышленных рукавов не для авто в 2014 г. составил 33 700 т, это на 2% выше уровня прошлого года. Стоит отметить, что это первое повышение рынка за последние 4 года. Финансовая емкость рынка в 2014 г. составила 5 млрд. руб. Основную поддержку такому приросту рынка оказали следующие сегменты: доля рукавов для абразивных материалов выросла на 50% за счет импорта высокого класса, который, в отличие от отечественных производителей, предлагает клиентоориентированные продукты для различных сфер абразивного применения; доля рукавов для воды сократилась на 1% за счет замещения Китаем резиновых рукавов пластиковыми – это общеотраслевая тенденция, которая в долгосрочной перспективе может оказать негативное влияние на рынок резиновых рукавов в целом; доля рукавов для минеральных масел выросла на 4%, доля рукавов для сварки – на 3%. В целом на рынке доля Китая значительно сократилась до 13% в 2014 г., доля российских производителей выросла до 75%, доля импорта высокого класса осталась стабильной, на уровне 11%. Среди лидеров падения – китайские производители, компании «Семперит» и SEL.

Рынок промышленных рукавов для авто в 2014 г. составил 15 800 т, что на 7% ниже уровня 2013 г. На протяжении двух последних лет рынок показывал падение, лишь в 2012 г. за счет бурного развития автомобилестроения в России наблюдался прирост на 4%. Основные текущие тенденции в отрасли – вытеснение основных потребителей – отечественных автопроизводителей, появление товаров-заменителей с более стойкими параметрами. Финансовая емкость рынка составила 5,2 млрд. руб. В целом рынок показывал стабильную долю Китая и сокращение доли отечественных компаний за счет роста импорта высокого класса. Однако макроэкономика в 2014 г. изменила ситуацию: доля Китая сократилась до 6%, доля отечественных производителей выросла до 75%, доля импорта высокого класса сократилась до 19%.

Рынок неармированных рукавов – патрубков и шлангов для авто – вырос в 2014 г. на 2,5% и составил 10 770 т, финансовая емкость его составила 3,5 млрд. руб. Основные тенденции – частичный переход автопроизводителей низкого и среднего класса от армированных рукавов к неармированным для понижения себестоимости плюс замещение импорта высокого класса китайскими аналогами. Доля отечественных игроков осталась стабильной на уровне 81%, доля Китая выросла до 8% за счет снижения импорта высокого класса до 11%.

Рынок промышленных рукавов не для авто в I кв. 2015 г. составил 6180 т, что на 18% ниже аналогичного периода прошлого года. Стоит отметить, что данное падение явилось серьезным испытанием для отечественных компаний. Основную «поддержку» такому падению рынка оказали следующие сегменты: доля рукавов для воды сократилась на 21%; доля рукавов для сварки и минеральных масел – на 19 и 12% соответственно. В этом видно совокупное влияние следующих причин: снижение спроса в ключевых отраслях-потребителях; увеличение срока ходимости рукавов из-за ухудшения финансового состояния как дилеров, так и конечных потребителей; рост тенденции замещения резиновых рукавов товарами-заменителями.

В настоящее время на рынке наблюдается существенный рост конкуренции среди отечественных игроков, в том числе за счет демпинга по ценам. Основным конкурентным преимуществом обладают нишевые компании, производящие небольшой ассортимент импортозамещающих продуктов, а также мелкие игроки с принципиально иным уровнем себестоимости по сравнению с объемообразующими предприятиями. В связи с ухудшением финансового состояния участников рынка прогнозируется изменение структуры производителей и дилеров в России. В целом на рынке в I кв. 2015 г. доля Китая продолжила значительное падение до 5%, доля производителей из России выросла до 88%, доля импорта высокого класса сократилась до 7%.

Рынок промышленных рукавов для авто в I кв. 2015 г. составил 3160 т, что на 1% ниже аналогичного периода 2014 г. Отечественные продажи упали на 5%, уровень Китая остался прежним, а импорт высокого класса вырос на 20%. Падение продаж российских компаний произошло из-за сокращения объема производства и продаж отечественного автопрома, стабильность Китая и рост высокого класса – это следствие бурного роста ввоза б/у автоимпорта и развитие экспорта автомобилей из России некоторыми зарубежными автопроизводителями. Основная долгосрочная тенденция в отрасли – вытеснение основных потребителей – отечественных автопроизводителей, появление товаров-заменителей с более стойкими параметрами.

Рынок неармированных рукавов в I кв. 2015 г. упал на 1% и составил 2730 т. Доля отечественных игроков выросла до 88%, доля Китая и глобальных производителей упала до 4 и 8,5% соответственно.

Техническая пластина и футеровка

Основные сферы применения техпластины – это производство формовых/ неформовых РТИ для автомобильной промышленности и строительство. Рынок техпластины в 2012–2013 гг. показывал значительный рост за счет развития автомобилестроения. В 2014 г. рынок упал на 11%. Финансовая емкость рынка составила 1,2 млрд. руб. Девальвация также оказала влияние на рынок, доля Китая сократилась до 39%, доля отечественных игроков выросла и достигла 61%.

Рынок футеровки зависит от развития металлургии, ГОКов и строительной отрасли. Видимое потребление растет на протяжении четырех лет и в 2014 г. составило 4100 т. Темп прироста рынка – 6%. Расчетная финансовая емкость – 1 млрд руб. За счет изменения курса валют доля отечественных производителей выросла до 72%, импортный высокий класс сократился до 28%. Основной иностранный игрок – компания Metso показала падение объема продаж на 25%.

В I кв. 2015 г. рынок техпластины упал на 22%. Большое падение произошло из-за малого размера бизнеса нишевых производителей и их малого запаса прочности. Девальвация также оказала влияние на рынок, доля Китая сократилась до 21%, доля отечественных игроков выросла и достигла 79%.

За I кв. 2015 г. рынок футеровки сократился на 3,5% по сравнению с аналогичным периодом 2014 г., тем не менее перспективы его развития оцениваются высоко. Уровень компетенции и продуктового портфеля некоторых отечественных игроков позволяет составить существенную конкуренцию таким компаниям, как Metso. Благодаря этому, а также фактору девальвации продажи компаний из России выросли на 11%, импорт сократился на 53%.

Полное или частичное использование материалов возможно только с разрешения компании Rubex Group .

Российские производители синтетических каучуков закрепляют успех на внешних рынках и рассчитывают на стабилизацию потребления внутри страны в шинной и резинотехнической промышленности. Главный фактор дальнейшего развития рынка – развитие спроса со стороны конечных потребителей (на шины у автовладельцев и на резинотехнику у промпредприятий).

Одиннадцатая международная конференция «Каучуки, шины и РТИ 2016», организованная компанией INVENTRA, состоялась в Москве 4 октября. Партнером мероприятия стала компания Kraiburg, информационным спонсором – журнал «Полимерные материалы».

Приветствуя делегатов, управляющий директор Группы CREON Сергей Столяров отметил, что российские рынки синтетического каучука, шин и РТИ по-прежнему характеризуются обеспеченностью сырьем, ростом производства, снижением импорта, но и в то же время - спадом потребления. Россия является игроком мирового уровня по мощностям и экспорту синтетического каучука. В перерабатывающих же сегментах внутренний спрос стагнирует, объем рынка уменьшается в первую очередь за счет падения импорта – сильного по шинам и менее значительного в РТИ. «Очевидно, что нужно развивать внутреннее потребление. В каждом секторе рынка - свои особенности, предлагаю сегодня обсудить и проблемы, и способы их решения», - призвал участников конференции Сергей Столяров.

По итогам прошлого года мировые установленные мощности по производству синтетического каучука составили 19.8 млн т/год. Крупнейшим глобальным игроком является Китай (5.7 млн т/год). К 2018 г. мощности вырастут до 21 млн т/год - плюс 6.4% к 2015 г. Лидером по вводу новых производств останется азиатский регион, в частности, Китай и Индия. Быстрее других растут мощности по выпуску ДССК, СКЭПТ и бутил-каучука. По словам Ларисы Бондарь, руководителя направления маркетинга СК и ТЭП компании «Сибур», доля российских производственных мощностей по СК составила 9% от мировой (аналитика на основе данных агентств). Россия является крупным производителем изопренового каучука (52% мировых мощностей), галобутилового каучука (17%) и бутадиенового каучука (9%).

Докладчик назвала несколько мировых трендов, которые влияют на рынок готовой продукции, и, соответственно, отразятся на каучуке как исходном сырье. В автомобилестроении следует обратить внимание на меняющийся подход к владению автомобилем (развитие каршеринга), на переход от двигателя внутреннего сгорания к альтернативным технологиям, на растущее значение систем активной безопасности и на ожидаемый многими уже в 2019 г. промышленный выпуск авто без водителя. Шины становятся другими - безвоздушными и «умными», а в сегменте РТИ активно разрабатываются новые технологии и рецептуры для продуктов, вступающих в контакт с кожей человека (например, нитриловые перчатки вместо латексных).

Возвращаясь к российскому рынку СК, эксперт отметила, что мощности отечественных производителей каучука значительно превосходят потребности переработчиков, за исключением нескольких спецмарок: по сравнению с другими странами в РФ мала доля СКЭПТа, а также отсутствует производство хлоропреновых каучуков. Суммарное производство СК, по данным аналитиков, в России в прошлом году существенно превысило потребление даже с учетом натурального каучука; было произведено 1,169 тыс. т, в то время как потребление составило 424 тыс. т. Сложная экономическая ситуация и девальвация рубля привели к снижению потребления каучука на 18% (465 тыс. т) в 2015 г. по сравнению с 2011 г. Соответственно, значительная часть произведенной продукции поставляется на экспорт.

Темпы снижения спроса на СК «год к году», тем не менее, сократились. В 2015 г. потребление синтетического каучука в России снизилось всего на 7% (без учета термопластов). По словам докладчика, с учетом ситуации на рынке и прогнозов аналитических агентств в 2016 г. ожидается перелом нисходящей тенденции - при общей положительной динамике уровень потребления СК останется на уровне прошлого года.

В 2015 г. экспорт СК из России вырос, при этом структура поставок значительных изменений не претерпела: основными экспортируемыми продуктами являются СКТ (29%), ГБК (29%), СКД (26%), ЭБСК (12%), СКН (3%) и ДССК (1%). Ключевыми направлениями экспорта синтетического каучука являются Европа (49%), Китай (10%) и Индия (9%).

Шинный сегмент является неотъемлемой частью автомобильного рынка. По прогнозу Татьяны Арабаджи, директора Russian Automotive Market Research, несмотря на кризис и снижение покупательной способности, ожидается рост автомобильного парка до 2022 г., в первую очередь в сегменте легковых автомобилей (до 44.5-45.2 млн ед.) – самом емком по потреблению шин. На текущий момент парк легковых автомобилей составляет около 41 млн ед., легкого коммерческого транспорта – 4.4. млн ед., грузовиков – 3.7 млн ед., автобусов – 0.44 млн ед. Если говорить о структуре легкового автотранспорта, то здесь доминируют зарубежные марки, а отечественные составляют лишь 40%; к 2022 г. их доля сократится до 35%. Гораздо лучше для российских брендов ситуация обстоит в других видах транспорта: они доминируют в сегменте LCV с долей 65%, грузовой техники – 70% и автобусов – 75%.

В 2014 г. емкость российского рынка шин составила 55.3 млн ед., но в прошлом году сегмент продемонстрировал сильное падение - до 45.8 млн ед. В 2016 г. нисходящий тренд продолжится, и объема рынка составит около 41-43 млн ед. При этом стоит отметить, что с 2014 г. в России наблюдается увеличение шинного производства, которое продолжится в 2016 г. и достигнет порядка 46.6 млн ед.

Докладчик привела оценку объема продаж шин, произведенных в РФ: в 2014 г. он составлял 27.1 млн ед., в 2015 г. произошло снижение до 26.3 млн ед. По прогнозу, в 2016 г. данный показатель упадет до 23 млн ед. Помимо этого, зафиксировано снижение количества импортируемых шин, и основной причиной в данном случае является тот факт, что западные компании локализовали производства в России. В прошлом году импорт сократился до 19.5 млн ед. (в 2014 г. - 28.2 млн ед.). В текущем году сильного снижения объема импортируемой продукции не планируется.

Среди основных тенденций шинного рынка г-жа Арабаджи выделяет доминирование сегмента замены шин, увеличение экспорта, а также сильную конкуренцию между импортированными и произведенными в России шинами, особенно после восстановления рынка.

Емкость российского рынка РТИ по итогам 2015 г. составила 243 тыс. т в количественном выражении и примерно 81 млрд руб. (оценочно по таможенной стоимости импорта с учетом пошлин и наценок дилеров и средней цены российских производителей). Падение рынка продолжается третий год подряд, и в 2015 г. составило 16% в тоннаже (оценка 2014 г. – 290 тыс. т). В 2016 г. темпы падения замедлились и оцениваются в минус 3% по итогам первой половины 2016 г. – потреблено 110 тыс. т РТИ по сравнению с 113 тыс. т в первой половине 2015 г. Вячеслав Гарбузов, начальник отдела стратегического маркетинга Rubex Group, отметил, что доля импорта на рынке РТИ значительна и составляет 40%.

Несмотря на ослабление рубля, импортная продукция по-прежнему конкурентоспособна по качеству (т.н. «импорт высокого класса») и по цене (поставки из КНР). В отличие от других отраслей промышленности, в целом не прослеживается эффект импортозамещения – от сжатия спроса проигрывают и импортеры, и российские компании приблизительно в равной мере. В отдельных сегментах вытеснение импорта все-таки происходит; экспорт незначителен.

Структура игроков рынка стабильна на протяжении нескольких лет. Крупнейшим производителем РТИ в России является холдинг Rubex Group, образованный в 2013 г. Группа включает в себя две производственные площадки – «Курскрезинотехника» и «Саранский завод «Резинотехника» - общей мощностью 60 тыс. т продукции в год. В целом российские производители РТИ в 2016 г. чувствуют себя увереннее, чем в 2015 г. Все компании увеличили выручку и вышли в плюс, в то время как в прошедшем году многие из них работали в убыток.

Более подробно по сегментам рынок РТИ оценивается следующим образом: тканевая конвейерная лента - 32.1 тыс. т (6 млрд руб.), тросовая конвейерная лента - 1.35 тыс. т (338 млн руб.), рукава высокого давления - 11.6 тыс. т (4.15 млрд руб.), промышленные рукава - 38 тыс. т (10 млрд руб.), прочие РТИ (ремни, формовые и неформовые РТИ, профили и уплотнения и др.) - 135.7 тыс. т (59.2 млрд руб).

Среди ключевых проблем отрасли резинотехнических изделий докладчик выделяет падение спроса на РТИ в России, усиление влияния товаров-заменителей, высокий износ основных средств в отрасли и низкие темпы роста объемов производства из-за устаревших технологий и оборудования.

В ходе интерактивного опроса участники конференции оценили проблемы сегмента РТИ следующим образом:

С начала 2015 г. на производителей и импортеров шин и РТИ распространяется расширенная ответственность, которая предусматривает обязательную утилизацию вышедшей из употребления продукции. В перечень товаров включены все типы шин (легковые, крупногабаритные, шины для спецтехники и др.), а также изделия из резины. Предусмотрены два способа реализации данной обязанности: самостоятельное исполнение с возможностью взаимозаменяемости отходов различных типов шин и РТИ и уплата экологического сбора по ставкам 7109 руб. за тонну шин и 8965 руб. за тонну РТИ.

Мировой опыт свидетельствует в пользу самостоятельного исполнения данной обязанности - в частности, в Европе за двадцать лет была выстроена грамотная система утилизации шин с участием специально созданных национальных союзов. По словам Надежды Чурмеевой, исполнительного директора Ассоциации производителей шин, в России также рассматривается идея создания подобного союза, который позволит отслеживать выделяемые производителями средства на утилизацию шин и выстраивать систему по опыту европейских стран.

При самостоятельной реализации своих обязанностей на практике производители столкнутся с «подводными камнями». Первая проблема заключается в расчете объема ответственности. За рубежом, приступая к исполнению обязанности в начале года, производитель имеет четкое представление о том, какое количество шин нужно собрать и утилизировать за год. Для этих целей существует формула расчета, по которой установленные на год нормативы умножаются на объем выпуска предыдущего года. В российском законодательстве в данный момент нет четкой формулировки – на объем выпуска какого года нужно умножать норматив.

Другой вопрос касается сбора изношенных шин у физических лиц. С 1 июля текущего года сбор отходов стал лицензируемым видом деятельности. А это значит, что шиномонтажные сервисы и дилерские центры по продаже шин, которые могли бы взять на себя работу с физическими лицами, столкнутся с дополнительным обременением – ведь обращение с отходами не является основным видом деятельности для таких компаний. По мнению г-жи Чурмеевой, шиномонтажным и дилерским центрам следует предоставить особый статус, чтобы вывести их из-под лицензирования. В таком случае при отсутствии в России организованных пунктов сбора шин шиномонтажные центры и дилерские центры по продаже шин могут стать ключевыми источниками поступления изношенных шин от физических лиц.

Основной способ утилизации шин в России – механическое дробление; данную технологию используют специализированные заводы, производя на выходе крошку различных фракций. Существует серьезная проблема реализации данной продукции, т.к. 50% резиновой крошки не находит своего спроса. Для стимулирования вовлечения вторичных ресурсов в хозяйственный оборот необходимо принять меры: установить процент госзакупок товаров, произведенных из вторичных ресурсов (например, использование резиновой крошки для покрытия детских площадок); предоставить льготы предприятиям, которые производят товары из вторичных ресурсов; увеличить долю дорог, которые строятся с использованием резиновой крошки.

Механическому способу утилизации существует альтернатива. Если обратиться к зарубежному опыту, то там шинники работают с цементными заводами, где изношенные шины используются в качестве альтернативного источника энергии при обжиге клинкера. В России есть ряд цементных заводов, также готовых использовать изношенные шины, но существуют нормативные барьеры. Так, проект приказа Минприроды «О требованиях при обращении с группами однородных отходов I-V классов опасности» относит использование изношенных шин в целях получения энергии не к утилизации, а к совершенно иному виду обращения с отходами – к обезвреживанию, таким образом ставя под сомнение возможность для производителей шин в России сотрудничать с цементными заводами в рамках исполнения обязанности.

Всем известно, что, прежде чем вывести продукцию на рынок, ее нужно сертифицировать. Шинная продукция - не исключение. В последние годы к шинам применяются новые серьезные международные требования в части экологии и безопасности. К сожалению, система сертификации к этому не была готова, поэтому все испытания проводились за границей. Шинный испытательный центр «Вершина» поставил перед собой задачу уйти от этой схемы, о чем и рассказал участникам конференции генеральный директор центра Юрий Кремнев.

Раньше процедура выдачи национальных сертификатов и получения сообщения об официальном утверждении типа шин ЕС/ЕЭК сопровождалась большим пакетом документов, а также была очень затратной ввиду того, что все испытания проводились за пределами России, и около 30% стоимости уходило на логистику (шины отправлялись на экспертизу воздушным, а не автомобильным транспортом).

В 2005 г. был создан шинно-испытательный центр, который в 2011 г. был оснащен современным спецоборудованием - в первую очередь, стендовым - для проведения испытаний на соответствие правилам ЕЭК ООН. В 2013 г. компания построила свой собственный полигон в Ярославле (общая площадь - 12 га), специализирующийся в основном на сертификационных испытаниях, а также исследовательских тестах для разработчиков и производителей шин. На сегодняшний день имеются договорные отношения с департаментом транспорта Словакии, чешским институтом шинной промышленности IGTT. Проводится подготовительная работа с Королевской службой мониторинга и контроля дорожного транспорта RDW (Нидерланды). Испытания проводятся на собственной базе «Вершины», затем протоколы испытаний направляются в соответствующие ведомства, после чего заказчик получает одобрение (сертификат) на тот или иной вид шин.

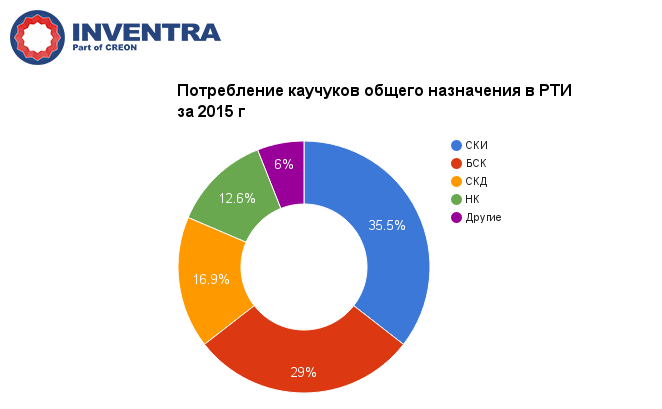

По данным, представленным Дмитрием Косовым, менеджером по продажам в странах СНГ ARLANXEO, в прошлом году общая емкость рынка РТИ, потребляющего каучуки общего назначения (СКИ, БСК, СКД, НК и др.), продемонстрировала рост в 3%, составив 185 тыс. т. Увеличение потребления было вызвано удорожанием импортных резинотехнических изделий из-за девальвации рубля. Это подстегнуло реализацию отечественных товаров на внутреннем рынке и способствовало экспорту готовой продукции. Также положительным фактором, повлиявшим на рост отечественной промышленности, стали санкции, наложенные на ряд отраслей экономики.

Если говорить о потреблении каучуков специального назначения (СКЭПТ, БНК, ФК, ХК и др.), то здесь общая емкость рынка по итогам 2015 г. составила 30.2 тыс. т, что на 2.6% меньше, чем в 2014 г. (31 тыс. т). Снижение в прошлом году произошло почти по всем видам спецмарок, за исключением хлоропренового (+23% к 2014 г.) каучука. Спрос же на бутадиен-нитрильные и фторкаучуки остался на уровне 2014 г. (14 и 0.4 тыс. т соответственно).

Потребление каучуков общего и специального назначения в автомобильной промышленности в прошлом году составило 82.4 тыс. т, что на 13.5% ниже, чем в 2014 г. (95.25 тыс. т.).

В первом полугодии 2016 г. негативная динамика в сегменте сохранилась, но темп снижения замедлился, составив 3%. Основные резинотехнические изделия, использующиеся в автомобилестроении – прокладки, манжеты, уплотнительные кольца, сальники, трубки, профили, фитинги и т.д. Главными поставщиками РТИ для автопрома являются «Балаковорезинтехника», «Волжскрезинотехника» и «Уралэластотехника».

Что касается, строительной индустрии, то здесь потребление каучуков по итогам 2015 г. сократилось на 18.7% (6.3 тыс. т) по сравнению с 2014 г. (7.75 тыс.т). Положительный результат продемонстрировала кабельная промышленность: в 2015 г. рост составил 12.6% по отношению к 2014 г. (10.3 тыс. т). Также рост зафиксирован и в сегменте бытовой техники (стиральные машины и более мелкая техника) – 8.2 тыс. т (+ 12.2% в сравнении с показателем двухлетней давности).

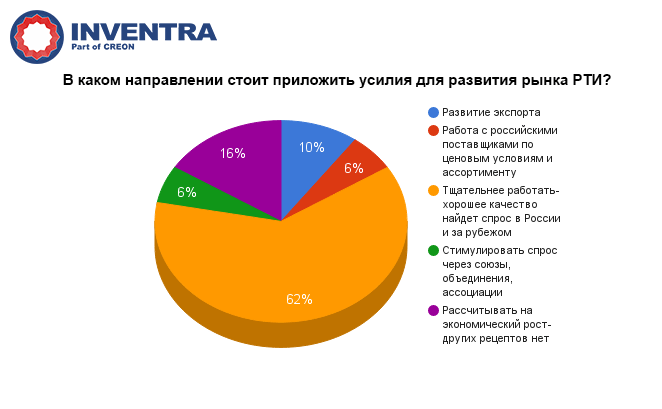

В диаграмме отражена реакция участников конференции на предложение определить, в каком направлении стоит приложить наибольшие усилия для развития сегмента РТИ:

Ольга Борисова, представитель компании «ВНИИБТ-Буровой инструмент», рассказала о специальных резиновых смесях для постоянного применения в производстве статоров для винтового забойного двигателя. Уже много лет организация из Перми сотрудничает с компанией Kraiburg, которая по техническим заданиям, разработанным «ВНИИБТ-Буровой инструмент», выпустила более 50 вариантов рабочих резиновых смесей; по результатам лабораторных тестов и промысловых испытаний четыре из них были утверждены для использования при производстве статоров, предназначенных к применению с разными видами буровых растворов.

Предприятие производит винтовые забойные двигатели как по заказу нефтесервисных подразделений холдинга ИНТЕГРА, так и для сдачи в аренду для бурения сторонним компаниям. Основные требования к оборудованию в нефтегазодобыче - повышение надежности, увеличение межремонтных периодов. Соответственно, ужесточаются и требования к материалам, необходима постоянная работа по модернизации рецептур резиновых смесей. По словам докладчика, выбору иностранного партнера предшествовали обращения к российским производителям сырья. Отечественные компании готовы поставлять смеси, выпускаемые по рецептурам, налаженным в первую очередь для изготовления РТИ на собственном производстве. Сложность возникает при работе с техническим заданием, рассчитанным на относительно малую годовую потребность для специфической детали заказчика. Сотрудничество с Kraiburg позволило компании и решить технические задачи, и более чем вдвое сократить временной период от начала разработки до промысловых испытаний (до 4-5 месяцев).

Важным сырьевым компонентом для шинной и резинотехнической отраслей являются пластификаторы, в т.ч. минеральные. Компания Nynas занимается переработкой венесуэльского сырья (тяжелая фракция нефти), из которого получают нафтеновые масла с хорошими свойствами для работы в качестве пластификатора в резине. Масла, предлагаемые компанией, подходят для неполярного (например, этилен-пропиленового) и полярного (стирол-бутадиенового, хлоропренового) каучука. Также они не содержат парафина, который кристаллизуется при низких температурах. Некоторые классы масел предназначены специально для обработки резин при высоких температурах. По информации Петра Сокола, генерального директора Nynas, организация увеличила производство спецмасел на 40% с 2014 г. до 350 тыс. т за счет нового завода в Германии, который был приобретен у компании Shell. Кроме масел для РТИ и шинной промышленности, Nynas предлагает технологические, трансформаторные, базовые и шинные масла, маслонаполненные полимеры, маслонаполнители для шинных рецептур.

Докладчик оценил мировой объем потребления технологических масел, используемых в производстве шин и РТИ, на уровне 3 млн т в год, из которых шинные масла - 1.3 млн т, а масла для РТИ - 1.7 млн т. В России общее производство базовых масел оценивается приблизительно в 2 млн т в год при установленной мощности 2.6 млн т. Главными поставщиками являются компании «Лукойл», «Роснефть», «Газпром нефть», «Башнефть», «Татнефть», а также «Оргхим». Как и в мировой структуре спроса, резинотехника в России потребляет «каплю в море» - не более 2.5% от общего объема выпускаемых масел, на уровне 40-50 тыс. т в год. По мнению Петра Сокола, важной мировой тенденцией является переход на современные способы производства топлив, в частности, отказ от устаревших технологий очистки в пользу гидрокрекинга. Соответствующим образом изменяется и структура производства базовых масел - объемы выпуска будут смещаться из группы I (классификация Американского института нефти API для масел, получаемых по устаревшим технологиям) в группу II, III и далее. Эксперт считает, что Россия тоже не останется в стороне от общего тренда.

Одним из главных видов продукции «Холдинга Кабельный Альянс» являются силовые кабели, для которых основными изоляционными материалами являются ПВХ-пластикаты, сшитый ПЭ и этиленпропиленовая резина. Длительно допустимая температура нагрева жилы при эксплуатации у кабелей с этиленпропиленовой изоляцией и сшитым полиэтиленом составляет 90оС, в то время как у кабелей с ПВХ-изоляцией - всего 70оС. Это накладывает ограничение по токовым нагрузкам на одинаковом сечении. Кабели со сшитым ПЭ и этиленпропиленовой резиной, по словам Вячеслава Юрьева, главного специалиста по гибким кабелям, выигрывают у кабелей с поливинилхлоридной изоляцией в плане электрической прочности и тангенса угла диэлектрических потерь.

Если же говорить о преимуществах кабелей с этиленпропиленовой изоляцией по сравнению со сшитым ПЭ, то кабели с ЭПР можно прокладывать при температуре ниже 15 оС. Они также отличаются повышенной гибкостью, ударостойкостью, стойкостью к сжатию и сгибу, повышенной стойкостью к вибрации и возможностью использовать кабели с такой изоляцией во взрывоопасных зонах.

По результатам исследований, проведенных специалистами холдинга, было выявлено, что кабели с низким содержанием этилена имеют относительно невысокую прочность, но с ростом содержания данного органического соединения наблюдается рост показания прочностных показателей и модуля при заданном удлинении. Прочность до и после старения у испытанных резиновых смесей находится на приемлемом уровне, коэффициент старения небольшой, в рамках допустимых пределов.

Менее года назад на предприятии «Сибкабель», также входящем в «Холдинг Кабельный Альянс», был запущен новый цех по производству резиновых смесей. Проектная мощность современного немецкого оборудования составляет до 6 тыс. т резиновых смесей в год, что втрое выше показателей старого цеха. Этот объем обеспечит не только собственные потребности предприятий холдинга, но и сторонних заказчиков. Области применения продукции – изоляция высоковольтных кабелей, кабелей для нефтедобычи, провода и кабели для подвижного состава рельсового транспорта в негорючем и огнестойком исполнении.

Похожие статьи

Дома на набережных: выбираем новостройку у воды!

Дома на набережных: выбираем новостройку у воды!

Рынок резинотехнических изделий в России: все надежды на оборонку Объем и структура выборки

Рынок резинотехнических изделий в России: все надежды на оборонку Объем и структура выборки

Финансовые институты. Банки. Ценные бумаги. Ценные бумаги: понятие и виды План с8 ценные бумаги

Финансовые институты. Банки. Ценные бумаги. Ценные бумаги: понятие и виды План с8 ценные бумаги

Экономические школы о государственном регулировании экономики Определяющая роль принадлежит ценовому регулированию школа

Экономические школы о государственном регулировании экономики Определяющая роль принадлежит ценовому регулированию школа

Как согласовать перепланировку в квартире Где можно оформить самостоятельно, если УК отказывает

Как согласовать перепланировку в квартире Где можно оформить самостоятельно, если УК отказывает

Прошу совет - какой самоучитель по бухучету выбрать?

Прошу совет - какой самоучитель по бухучету выбрать?

Мат капитал компенсация за построенный дом Размер компенсации материнского капитала на строительство дома

Мат капитал компенсация за построенный дом Размер компенсации материнского капитала на строительство дома Нежилые помещения в новостройках и жилых домах

Нежилые помещения в новостройках и жилых домах Процедура возмещение фсс пособий по беременности и родам

Процедура возмещение фсс пособий по беременности и родам Что представляет собой социальная ипотека в городе набережные челны Оформление социальной ипотеки

Что представляет собой социальная ипотека в городе набережные челны Оформление социальной ипотеки