Что такое ставка рефинансирования цб рф. Рефинансирование цб Ставка рефинансирования определение в законе

Что это такое – ставка ЦБ, для чего она нужна? Мы часто слышим об этом показателе, но не все понимают его значение. В статье понятным языком объясняется значение процента рефинансирования ЦБ РФ.

Если совсем просто

Ставка рефинансирования ЦБ РФ – это проценты, под которые коммерческие банки и финансовые организации занимают деньги у Центробанка страны. Центральный банк выступает кредитором всей банковской системы.Показатель исчисляется в годовых процентах.

На простом примере процесс заимствования выглядит так:

Коммерческий банк получает у ЦБ 100 000 000 рублей под 10,5% годовых. Через год он должен вернуть сумму долга и проценты в размере 10 500 000 рублей. Всего 110 500 000 рублей.

Получая деньги под ставку рефинансирования, банки в свою очередь, выдают их населению и бизнесу в виде кредитов, потребительских ссуд, ипотечных займов.

Понятно, почему банки выдают деньги под более высокие проценты, чем ставка ЦБ – разница составляет их доход.

В итоге все довольны: население и бизнес получают кредиты, банки и Центробанк имеют прибыль.

Может возникнуть вопрос, почему ЦБ РФ сам не выдает кредиты заемщикам, напрямую? Ответ простой: регулятор работает только с крупными структурами, выдавая заемные деньги траншами на десятки и сотни миллионов долларов.

Банки в этой схеме выступают посредниками, имея филиалы и офисы в каждом населенном пункте и выдавая кредиты на разные суммы, от нескольких тысяч рублей.

Как определяется показатель ЦБ

Центробанк устанавливает значение процента рефинансирования с учетом текущей ситуации в экономике, ориентируясь на уровень инфляции. Чем выше инфляция, тем выше ставка ЦБ, и наоборот.

Как это отражается на простых заемщиках? Все просто: если ставка рефинансирования низкая, то и кредиты для населения становятся доступными: банки снижают свои проценты, получая более дешевые деньги в ЦБ.

Как следствие, частные заемщики и представители бизнеса стремятся получить выгодные ссуды. Растет потребление, у производителей и торговых сетей повышается прибыль. Казалось бы, все хорошо!

Но этот процесс имеет и обратную сторону: если на руках у людей много дешевых денег, то они готовы много покупать. Товары начинают дорожать, продавцы повышают цены, стремясь максимально увеличить свой доход. И начинается рост инфляции, обесценивания денег.

Высокая инфляция приводит к снижению благосостояния населения, росту недовольства. А это ведет к угрозам для власти, политическим изменениям. Поэтому, процент рефинансирования Центробанка России является своего рода инструментом, регулирующим инфляцию.

Чтобы ее снизить, ЦБ повышает ставку. Кредиты становятся дороже, заемщики отказываются от них и уровень потребления снижается. Вслед за этим снижается инфляция.

Ставки ЦБ и проценты банков

В заключение мы приведем справочную информацию о показателях ставки ЦБ РФ и примеры некоторых кредитных предложений, актуальных в 2016 году.

Таблица 1. Как менялась ставка рефинансирования в период с 2005 по 2016гг

| Дата | Ставка (%) |

| 14.06.2016 – | 10.50 |

| 01.01.2016 – 13.06.2016 | 11,00 |

| 14.09.2012 – 31.12.2015 | 8,25 |

| 03.05.2011 – 25.12.2011 | 8,25 |

| 30.04.2010 – 31.05.2010 | 8,00 |

| 25.11.2009 – 27.12.2009 | 9,00 |

| 12.11.2008 – 30.11.2008 | 12 |

| 29.01.2007 – 18.06.2007 | 10.5 |

| 15.06.2004 – 25.12.2005 | 13 |

Таблица 2. Тарифы коммерческих банков по потребительским кредитам в 2016 году.

| Банк | Тариф (%) | Сумма (руб.) |

| Почта Банк | От 19,9 | До 1 000 000 |

| СитиБанк | От 15 | До 2 000 000 |

| Райффайзенбанк | От 17 | До 2 000 000 |

| ВТБ 24 | От 17 | До 3 000 000 |

Где используется ставка рефинансирования

ЦБ РФ устанавливает ставку не каждый день. Обычно показатель действует несколько месяцев до следующего изменения.

Почитайте также:

На процент рефинансирования опираются банки и государство в вопросах налогообложения, расчетов доходности банковских вкладов. Некоторые примеры:

- Налоги взимаются в случае, если доходы по рублевым депозитам превысят 5% от ставки ЦБ РФ.На сегодня ставка составляет 10,5%. Таким образом, владелец вклада, получивший доход свыше 15,5% годовых, заплатит налог. С суммы, превышающей это значение придется уплатить подоходный в размере 35%.

- Налоговая служба взимает пени и штрафы от суммы нарушений под процент ЦБ.Частные налогоплательщики и представители бизнеса, просрочив дату обязательного платежа по налогам и сборам, заплатят за каждый день просрочки пеню по ставке ЦБ.

Ставка рефинансирования это размер процентов в годовом исчислении, который подлежит уплате Центральному банку России кредитными организациями за полученные кредиты. Значение ставки заключается в следующем:

- влияние на процент по кредиту для граждан;

- регулирование процесса инфляции;

- контроль над финансовым потоком в стране.

Процент для граждан является увеличенной ставкой. Если банк берет кредит у ЦБ, то возвращать нужно с процентами, но при этом необходимо не только вернуть сумму в полном объеме, но и получить доход с денежного оборота (на содержание банка, зарплаты, иные операции). Ни один банк не выдаст займа под процент меньший, чем ставка ЦБ — это финансово невыгодно. После расчетов ставка банков будет выше СР минимум на 3-8 процент и более. Например, Сбербанк предлагает годовой кредит под 12%, а значит, он возвращает ЦБ займ под 4%.

Размер СР зависит от уровня инфляции в стране. Чем выше показатели, тем больше отмечается рост цен и наоборот. Понижая ставку, можно сдержать их рост. Особенно это видно на примере «отрицательной ставки».

Банк может выдавать суду под нулевой процент или отрицательный, т.е. переплаты по кредиту вообще не будет. Это поможет противостоять низкому уровню инфляции, впуская на экономику страны дополнительные денежные средства. Их становится больше, наступает «здоровый» рост цен и стимулирование инфляции.

Справка. «Отрицательной ставки» никогда прежде не было в финансовом опыте России. Данный феномен можно было наблюдать в некоторых странах ЕС, Японии и Дании.

Итак, что такое ставка рефинансирования цб рф понятным языком — это процент, который оплачивают кредиторы, взявшие деньги у ЦБ.

Назначение СР

Прямое назначение ставки — это зарабатывание денег Центральным банком. Он выдает кредитным организациям средствам, они проводят оборот денег и возвращают основной долг с процентами. С экономической точки зрения, для страны и ее граждан значение величины рефинансирования велико.

В первую очередь размер ставки не определяет желанием управленцев ЦБ заработать. Данный показатель на практике бывает не только положительным, но и отрицательным, что говорит о нулевом доходе. Во-вторых, прямым назначением является участие в процессе инфляции.

Данный механизм работает следующим образом:

- При высоком уровне инфляции цены растут. За одну и туже сумму в начале года и в конце можно купить разное количество товаров. Для сдерживания роста цен Центробанк повышает ставку рефинансирования. А коммерческие организации в свою очередь повышают процент по кредитам, субсидиям, займам, ипотеке. Граждане берут меньше кредитов, а те, кто решился, выплачивают большой процент. На практике это выглядит следующим образом — люди перестают покупать товары в кредит (технику, мебель, дорогую одежду), а магазины, чтобы подстегнуть спрос и повысить продажи, начинают снижать цены. Снижение цен понижает рост инфляции.

- Регулирование ставки главным банком позволяет сдерживать рост инфляции, что приводит к закономерному снижению ставки. А это в свою очередь снижает процент по кредитам в остальных коммерческих организациях. Переплата за приобретение товаров в кредит небольшая, граждане вновь берут займы. Покупки повышают здоровый рост цен и предложений, увеличивая производство товаров. При этом высокий спрос приводит к повышению ценников в магазинах. Растут цены – начинает расти инфляция. И в этот момент Центробанк увеличивает ставку рефинансирования, чтобы сделать кредиты более дорогими и менее доступными.

Важно. В кредитных отношениях можно встретить понятие — однодневная ставка рефинансирования. Она определяет размер пени и штрафных санкций. Расчет ее величины производится по формуле: годовой процент разделить на количество дней в году. Указание данной величины помогает регулировать выплату кредита в любое время, позволяя погасить его досрочно или назначая штрафы при просрочке выплаты.

Кто устанавливает СР

Как уже отмечалось, кто устанавливает ставку рефинансирования, это Центральный банк России. С начала 2016 года ее понятие часто заменяют или приравнивают к ключевой ставке, определяющей процент выдачи кредита на короткий срок (неделю). Ее также определяют как минимальную ставку для приема и выдачи депозитов.

Ключевой ставкой является инструмент кредитно-денежной политики с целью влияния на все процентные ставки в государстве.

СР определяется на Совете Директоров Банка России. После установки показателя все сведения публикуются в официальных источниках, закрепляются в Постановлениях за внутренним номером. Каждое изменение (снижение или увеличение показателя) зависит от экономической ситуации в стране.

Для того чтобы определиться, Совет может собираться на рассмотрение дел, как определить ставку рефинансирования. Заседать могут до трех раз в год или чаще, анализируя сложившуюся ситуацию. Например, показатель в 2017 году изменялся 6 раз, ставка к концу года уменьшилась на 2%, что говорит о небольшом уровне инфляции и стабильности цен.

От чего зависит ставка рефинансирования определено в следующем:

- состояние внутреннего и мирового финансового рынка;

- цены на углеводороды;

- интерес граждан к кредитам, ипотеке, автокредитам, потребительским займам;

- государственные закупки;

- гуманитарная помощь внутри страны и иным государствам;

- займы властей другим странам или прощение государственных долгов;

- санкционные мероприятия и т.д.

Справка. На 2019 год ключевая ставка установлена на уровне 7,50%. На последнем заседании ЦБ от 14 июня 2019 года была понижена на 0,25%.

Процент рефинансирования может устанавливаться не только под денежный возврат, но и под залог недвижимости. В случае просрочки или договоренности с банком возврат процентного долга производится недвижимостью (дом, квартира, земельный участок). Данный вид рефинансирования кредита под залог недвижимости пользуется большим спросом на сегодня.

На что влияет

Непосредственное влияние ставки рефинансирования на экономическую ситуацию - это сдерживание инфляции и стабилизация финансовых отношений между гражданами и банками, также официальное понижение курса национальной валюты по отношению к иностранным деньгам.

Поэтому перед принятием решения об увеличении или снижении показателей Совет банка рассматривает широкий спектр финансовых позиций.

Центробанк постепенно влияет на экономическую позицию, анализируя массу параметров, прежде чем определиться с величиной ставки. Для обычных граждан эти изменения отражаются на стоимости товаров и кредитных займов. Ставка рефинансирования на что влияет:

- расчет пени по невыплаченным вовремя займам, налогам и штрафам;

- расчет налоговых платежей на прибыль по денежным вкладам;

- расчет неустойки, выплачиваемой работодателем сотруднику за невыдачу зарплаты, ее задержки, и вследствие невыплаты кредита.

Помимо указанных параметров, существуют иные механизмы, на которые влияет СР. Рассмотрим их более подробно.

Инфляция

Инфляции - это кризисное состояние денежной системы из-за неравномерного скачка цен на товары и услуги. Она зависит в первую очередь от деятельности Центробанка, особенно какой процент устанавливается по кредитам и депозитам. Во-вторых, ставка и инфляция находятся в прямой зависимости, при повышении одной, повышается величина другой.

Рост показателей отражается на спросе на деньги, а при росте ставке обычные граждане не могут позволить себе оформить потребительский кредит, автокредит или ипотеку из-за высокой процентной ставки.

Например, никто не хочет переплачивать четверть суммы или более за купленный в кредит холодильник, легче занять или накопить, чтобы приобрести его за наличный расчет.

Расчет процентов

Расчет процентов по ставке рефинансирования может потребоваться в разных ситуациях, например, при вычислении размера пени за использование чужого депозита. Процентная ставка используется в договорах как основа расчета для определения пени или штрафов при несвоевременной выплате денег. В кредитных банках обязательно требуется определить величину неустойку при просрочке выплаты по займу. Чтобы узнать этот уровень, используют расчет:

- ключевая ставка рефинансирования;

- количество дней допустимой просрочки;

- сумма долга банку.

Внимание . Для расчетов не важен размер процентов, под которые был оформлен кредит.

Используя указанные показатели, формируется формула расчета размера пени:

- Производится вычисление однодневной ставки: размер СР делится на количество дней в году.

- Полученное число умножается на количество дней просрочки.

- Полученное значение умножается на сумму задолженности.

На практике, данная формула выглядит следующим образом. Например, Заемщик оформил кредит, размер ежемесячной выплаты которого составляет 10 000 рублей. В назначенный день платежа, заемщик не внес указанную сумму, последующие 20 дней также не оплачивал. За этот период банк может оштрафовать его согласно вычислению:

- 7,75 % (текущая ставка) / 365 (дней) = 0,0212 %.

- 0,0212 (%) * 20 (дней) = 0,425.

- 0,425 * 10 000 (рублей) = 4 246 рублей.

Заемщику помимо основной выплаты придется заплатить штраф за просрочку в размере 4 246 рублей. Избежать этого можно, если во время заказать реструктуризацию кредита в собственном банке.

Снижение ставки рефинансирования

Информация об изменениях размера СТ позволяет прогнозировать ее состояние. Если изучить таблицу по годам, то легко определить последовательность падений и резких подъемов значения СР:

Экономическая ситуация, согласно указанной таблице выражается следующим образом:

- Негативное влияние на банковские инвестиции. Инвестирование лучше производит при большом росте процента. Но процент зависит от уровня СР, который со временем понижается.

- Положительное влияние на сектор кредитования. Процент по ставке низкий, что позволяет большинству граждан оформлять различные виды кредитования с наименьшим процентом выплат.

- Снижение приводит к уменьшению уровня безработицы.

- Для национальной валюты происходит потеря в цене в сравнении с валютами других государств.

- Низкая величина порождает большой спрос и медленное повышение цен, что впоследствии приведет к обесцениванию средств.

Снижение ставки рефинансирования это показатели, которые могут понизить только в Совете Директоров, а экономические и финансовые эксперты могут только прогнозировать условия для дальнейшего снижения СР, а любой значимый международный проект может резко его поднять. Например, скачки электронной валюты, на которой стараются зарабатывать граждане, может привести к прибыли и возможности погасить долги по кредитам. Тогда у граждан понизится интерес к оформлению займов или потребительских кредитов.

Особый момент на рост оказывает такой важный показатель, как цена на углеводороды (топливо). Центробанк может в дальнейшем отказаться от постепенного понижения СР, если цена на них упадет либо, ухудшится экономическая сторона. Макроэкономические отношения также влияют на внутреннюю экономическую политику.

Внимание . Снижение при прочих условиях может привести к выбросу большого количества денег на рынок, что положительно скажется на быстром развитии малого бизнеса и производства, поспособствует заполнению рынка товарами и услугами, а на увеличенную товарную массу с приемлемой ценой повысится спрос. Повысится и потребность в кредитах.

Когда может меняться ставка

Экономистами обозначен график, по которому видно годовые изменения ставки рефинансирования. Данная таблица представлена в статье выше. Согласно ей, недавнее значимое заседание производилось Советами Директоров зимой 2017 года, а пересмотр утвержденного значения был проведен в начале 2019 года. Заседаний за год может быть от 1 до 4, более - если в стране складывается неблагоприятная ситуация.

О ближайших изменениях можно узнать в пресс-реализе, который публикуются в свободном доступе на сайте Центробанка РФ. Даже руководство страны не может быть в курсе, о размере СР, так как их указ, новый закон или постановление, может повлиять ни ее изменение.

Принять решение об установлении финансовых величин может только собрание главных финансовых директоров, все проводится на основании всестороннего исследования важных факторов.

История ставки

Для РФ история ставки начинается с 1 января 1992 года. Ее показания постоянно менялись. Изучить историю показаний можно за кадый годовой период, некоторые из которых были кризисными.

Резкие изменения можно наблюдать в кризисном 2008 годе, ставку тогда начали снижать до 11,5%, затем в 2013 году она составляла 5,5%. В стране наступил кризис, и финансисты произвели повышение ставки рефинансирования до рекордных 17%. На данный момент она составляет 7,5 процента, с прогнозированием до 7.

Стандартное количество заседаний составляет 3 раза за год. Рекордное количество отмечено в 2009 году собирались 9 раз.

Внимание. Любая действующая величина СР отменяется следующим заседанием и признанием нового показателя.

Заключение

Задача Центробанка обеспечить надежность финансового рынка и наладить экономическую позицию в стране, несмотря на происходящие события в мире. Размер величины рефинансирования изменяется с целью стабилизации финансовых отношений между коммерческими организациями и гражданами страны, политика Директоров банка направлена формирование здоровой конкреции и потребительского спроса.

Евгений Маляр

Bsadsensedinamick

#

Рефинансирование

Размер и функции ставки рефинансирования

Ставкой рефинансирования называется годовой процент, под который коммерческие банки получают средства от ЦБ. На данный момент она составляет 6,25%.

Навигация по статье

- Функции Центробанка

- Что собой представляет ставка рефинансирования?

- Как рассчитывается ставка рефинансирования ЦБ и когда она меняется?

- Роль ставки рефинансирования в экономике разных стран

- Когда применяется удвоенная ставка рефинансирования?

- Ключевая ставка и ее отличие от ставки рефинансирования

- Еще одно значение термина

Ставка рефинансирования – это один из инструментов Центрального банка, с помощью которого он выполняет часть своих функций. Об этом термине будет рассказано в предлагаемой вниманию статье подробно и самым понятным языком.

Функции Центробанка

Назначение ЦБ РФ состоит в оптимальном регулировании финансов (распределительных отношений) государства. Простыми словами, главная задача Центрального банка России – создание условий для развития национальной экономики. Основных функций у него шесть.

- Эмиссия денежных знаков. Чтобы в этом убедиться, достаточно посмотреть на любую банкноту и прочитать, что она является «билетом Банка России». ЦБ печатает деньги и чеканит монеты.

- Осуществление государственной кредитной политики. Для этого существует два инструмента – экспансия и рестрикция.

- ЦБ является правительственным банкиром. Он обслуживает госбюджет и госдолг.

- Банковское обслуживание коммерческих банков. С населением и предприятиями ЦБ не работает. Он осуществляет надзорные функции по отношению к финансово-кредитным коммерческим учреждениям, устанавливает для них правила и лимиты, выдает им ссуды, лицензии, переучитывает их векселя.

- В ЦБ хранятся золотовалютные запасы.

- Центробанк осуществляет регулирование экономики и банковской системы страны (валютное, кредитное, учетное, резервное и т. д.).

Для реализации части этих функций и пополнения бюджета используется ставка рефинансирования. Теперь о том, что это такое.

Что собой представляет ставка рефинансирования?

В экономике, как и в любой другой области деятельности, нет такого параметра, про который можно было бы сказать, что чем он больше (или меньше), тем лучше. Хорошо ли, если кредиты станут дешевыми? Для потребителей безусловно это так. Экономическая жизнь активизируется, товарооборот растет, население богатеет.

Однако переизбыток денег у людей на руках приводит к инфляции. Продавцы на растущие доходы физических лиц реагируют поднятием цен по всем законам классического рынка. Примером может служить любая богатая страна: платежеспособность населения больше, вследствие чего товары стоят дороже.

Реальная финансовая ситуация оценивается по ППС (паритету покупательской способности). К примеру, в России месячная зарплата в эквиваленте тысячи долларов США считается очень неплохой, а в Америке на такую сумму вряд ли получится вести полноценную жизнь.

Ставкой рефинансирования называется годовой процент, под который коммерческие банки получают средства от ЦБ.

Это означает, что любое финансовое учреждение может выдавать займы населению и бизнесу только за определенную плату, имеющую нижний предел.

Процент, взимаемый коммерческим банком, состоит из ставки рефинансирования ЦБ и его собственного интереса (прибыли). Конкуренция вынуждает финучреждения оптимизировать вторую составляющую, а величину первой устанавливает государственный регулятор.

Как рассчитывается ставка рефинансирования ЦБ и когда она меняется?

Центральный банк часто называют финансовым регулятором национальной экономики, подчеркивая тем самым его роль в управлении инфляционными процессами. Значение процента рефинансирования зависит от динамики ценовых изменений. Принцип довольно прост, а вариантов действий всего три.

- Если уровень инфляции понижается, то Центробанк удешевляет кредиты, тем самым вызывая повышение предпринимательской активности.

- При повышении потребительских цен ставку рефинансирования увеличивают до тех пор, пока уровень инфляции в стране не достигнет приемлемого значения.

- Когда вмешательства регулятора не требуется, ЦБ оставляет ставку рефинансирования неизменной.

Конечной целью регулирования является не полное устранение инфляции, а поддержание ее в разумных рамках. Само по себе это понятие не имеет однозначно негативного смысла, если рост цен не приобретает гипертрофированной или «галопирующей» формы. «Ползучая» или «подавляемая» инфляция позитивно влияет на темпы экономического роста, побуждая население запускать в оборот сбережения в противовес их хранению «в чулке».

Дефляция (то есть отрицательное значение инфляции) оказывает на финансы гнетущее воздействие. При падении цен стимулов тратить деньги намного меньше – их выгодней хранить, чтобы позже на ту же сумму купить больше.

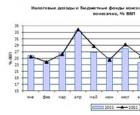

По динамике изменения ставки рефинансирования можно судить о целях государственного регулятора на том или ином временном промежутке.

Примером может служить график изменения ставки рефинансирования ЦБ РФ с 1991 года.

Из приведенной диаграммы видно, что Центробанк снижает ставку рефинансирования если уровень инфляции невысокий. В отдельные периоды ее стремительного роста (1993–1998 годы) наблюдаются очень высокие значения, превышающие иногда 200%.

В настоящее время ставка составляет 6,25%, что свидетельствует о возможностях и желании регулятора стимулировать развитие реального сектора российской экономики.

Роль ставки рефинансирования в экономике разных стран

Центральные банки различных стран и надгосударственных объединений устанавливают разные ставки рефинансирования в диапазоне от 40% (Аргентина) до нулевых и даже отрицательных значений (Швейцария – минус 0,75%, Дания – минус 0,65%).

Фактически это означает, что через год коммерческий банк должен вернуть государственному регулятору сумму, меньше полученной.

Такая мера также является вынужденной, так как кризис перепроизводства в этих странах приводит к снижению цен. Возникает дефляция, она становится больше, вследствие чего пропадает стимул заниматься инвестированием и бизнесом. Процент занятости населения падает, проявляются другие негативные тенденции.

Некоторые государства пытаются бороться с этими явлениями методами искусственного оживления деловой активности, субсидируя кредитование.

У ведущих мировых экономистов нет единого мнения по поводу того, насколько такая экономическая политика верна. Есть специалисты, считающие (во многом справедливо), что она не соответствует принципам свободного рынка и не демонстрирует высокой эффективности в условиях ограниченной емкости сбыта национального продукта.

Насколько справедливы суждения о том, что эта «микстура от дефляции» лишь отдаляет неизбежную стагнацию, покажет время.

Впрочем, и излишне высокие ставки рефинансирования свидетельствуют о наличии кризисных явлений в национальной экономике. «Дорогие деньги» становятся неподъемным грузом для развивающегося бизнеса, нуждающегося в кредитовании.

Когда применяется удвоенная ставка рефинансирования?

Ставка рефинансирования используется не только в расчетах банковских процентов. Она служит базой определения сумм различных штрафов, пени, неустоек и налоговых вычетов.

Например, предприятию, оплатившему счет по контракту, не был своевременно отгружен товар. В течение просроченного времени средства были «заморожены», выведены из оборота и не приносили запланированной прибыли. Если бы предприятие хранило эти деньги на своем банковском счете, на них начислялись бы проценты.

Согласно действующему законодательству, бухгалтерия рассчитывает неустойку по формуле:

Где:

Н – сумма неустойки, руб.;

СР – средняя ставка рефинансирования ЦБ в процентах;

300 – количество рабочих (банковских) дней в году;

N – количество рабочих дней просрочки платежа;

СПЗ – сумма просроченной задолженности.

Рассчитанная сумма в большинстве случаев лишь частично покрывает понесенные убытки – даже теоретически они в разы больше. По этой причине при заключении договоров в качестве штрафного коэффициента указывается двукратная величина ставки рефинансирования Центрального банка РФ.

Ее величина может меняться в течение периода действия договора и даже времени просрочки, что затрудняет расчеты. Для удобства разработаны специальные виртуальные калькуляторы, учитывающие динамику ставки рефинансирования ЦБ РФ.

Ставка рефинансирования играет также фискальную роль. Если депозитный доход превышает ее на 5% и более, то сумма разницы подлежит налогообложению на общих основаниях.

Ключевая ставка и ее отличие от ставки рефинансирования

Понятия ставки рефинансирования и ключевой ставки во многом сходны. Более того, их величины в настоящее время сравнялись. Однако есть между этими показателями и некоторые различия.

В 2013–2016 годах ставка рефинансирования считалась главным инструментом регулирования инфляционных процессов и валютного курса рубля. По этой причине ее часто меняли.

Механизм использования и таргетирование аналогичны для обеих учетных ставок – при росте цен ограничивался доступ к кредитам. Несмотря на то что эта мера отчасти тормозит общую экономическую активность, во многом она играет позитивную роль. В частности, значительно сокращается количество непродуктивных спекуляций на валютном рынке.

Основным критерием различия ключевой ставки и ставки рефинансирования является расчетный срок выдаваемых Центральным банком кредитов.

Для ключевой ставки он составляет от одного до семи дней. Изначально такие «экспресс-кредиты» обходились заемщикам (коммерческим банкам) дороже. При этом размер обеих ставок все равно указывался в годовом выражении.

Ставка рефинансирования представляет собой процент за пользование долговременными займами ЦБ.

Другие различия приведены в таблице.

Для многих из нас на сегодня актуальный вопрос – это финансы, ведь именно деньги в нашем мире решают все и определяют наш быт и благосостояние. Поэтому просматривая новости мы, зачастую, встречаем термины, значение которых не понимаем в полной мере одно из таких понятий это ставка рефинансирования Центрального банка России. Но что это такое на самом деле знаю только единицы. Ответим на вопрос, что такое ставка рефинансирования ЦБ РФ понятным языком.

Что это значит

Начнем издалека, Центральный Банк России – это контролирующий финансовую деятельность в стране банк. Если говорить простым и понятным языком то он главный среди коммерческих банков России все кредитно-финансовые организации обязаны подчиняться его законам и требованиям, именно этот банк выдает и отзывает лицензии, проверяет деятельность. В общем, финансовая ситуация в стране в целом полностью зависит от деятельности Банка России.

Вернемся к вопросу, что такое ставка рефинансирования. Если говорить совсем простым языком, то ставка рефинансирования - это ставка, по которой центральный банк выдает денежные кредиты коммерческим российским банкам. Ведь, порой каждая кредитно-финансовая организация на определенном этапе нуждается в привлечении капитала извне, поэтому он может обратиться за кредитом в Центральный банк. То есть, банк берет кредит у центрального банка под определенную ставку, это и есть ставка рефинансирования.

Обратите внимание, что ставка рефинансирования это процент, под который коммерческий банк в России получает денежный займ у Центробанка.

Приведем простой пример, одному коммерческому банку понадобился кредит в размере 100 миллионов рублей, на тот момент действовала ставка рефинансирования 8,5% в год. По истечении расчетного периода, то есть года, он, то есть заемщик, должен вернуть в Центробанк 100 млн рублей долг плюс 850000 рублей. Вознаграждение за пользование заемными средствами.

Собственно из всего вышесказанного становится понятно, на что влияет ставка рефинансирования, Чем выше этот показатель, тем дороже будут кредиты для населения. По сути, каждый кредитор сам является заемщиком у Центробанка, он должен ему вернуть средства под проценты, соответственно, чтобы получить прибыль он берет деньги в долг под определенный процент, а выдает под более высокие проценты, разница между процентами - это его доход.

Что такое ставка рефинансирования: определение

У многих читателей наверняка может возникнуть вопрос, почему Центробанк не занимается кредитованием юридических и физических лиц. На самом деле Центробанк – это не совсем Банк, это контролирующий орган, ведь под его влиянием находится целая финансовая структура страны, он сотрудничает непосредственно только с кредитно-финансовыми организациями, а они, в свою очередь, являются посредниками.

Кстати, у банка есть еще один способ привлечения капитала - это вклады от населения. Но этой суммы будет недостаточно по двум причинам: сумма вкладов намного ниже выданных кредитов, кроме того, по вкладам банк обязан клиентам выплачивать прибыль, она, как правило, меньше ставки рефинансирование.

Откуда берется это значение

Итак, мы выяснили, что значит ставка рефинансирования, но остается вопрос, каким образом она определяется или простыми словами, по каким признакам Банк России устанавливает именно это значение в качестве ставки рефинансирования. На самом деле, казалось бы, такой простой показатель является инструментом для регуляции инфляции в стране.

Чтобы понять это максимально точно будем рассматривать вопрос на примере. Центробанк выдает кредиты банкам под низкую ставку рефинансирования, вследствие чего банки делают кредитования для физических и юридических лиц более доступным, благодаря сниженным процентным ставкам. Предприниматели активно пользуются банковскими займами, или, говоря простыми словами дешевыми деньгами, увеличивает объемы производства с целью получения максимальной прибыли. Вследствие чего увеличивается доход населения, точнее, он увеличивается за счет роста заработных плат, а они, в свою очередь, от объема производства. Рынок становиться перенасыщен товарами.

С одной стороны, кажется что ситуация более чем прекрасная для нас, но на практике все совершенно иначе. Продавцы повышают розничную цену на товар по той причине, что у людей на руках много дешевых денег. Вследствие этого всего цена денежной единицы падает и растет уровень инфляции.

Чтобы стабилизировать ситуацию в стране Центробанк повышает ставку рефинансирования, кредиты становятся менее доступными для населения и предпринимателей, деньги снова становится более дорогими. Уровень инфляции вследствие чего снижается.

Обратите внимание, что ставка рефинансирования это финансовый инструмент для Центрального банка, чтобы регулировать уровень инфляции в стране.

Как менялась ставка рефинансирования за последние годы

Приведем список, как менялась ставка рефинансирования по годам:

- 2005 год 13%;

- 2007 – 10,5%;

- 2008 – 12%;

- 2009 – 9%;

- 2010 – 8%;

- 2011 – 8,25%;

- 2015 – 8,25%;

- 2016 – 11%.

Обратите внимание, что на июнь 2017 года ставка рефинансирования 9%

Как видно в текущем году ставка рефинансирования 9%. А ставка по кредитам в банке колеблется от 14,5% (базовая ставка по потребительскому кредиту в Сбербанке России) и выше. В среднем сегодня взять потребительский кредит можно поставки до 20%. Что более чем в 2 раза выше ставки рефинансирования.

Таким образом, можно сделать определенный вывод, что финансовая ситуация в нашей стране полностью зависит от такого понятия, как ставка рефинансирования. Что это такое простыми словами? А именно это ставка, под которую коммерческие банки получают денежные кредиты от Центробанка.

Ставка рефинансирования — это основной показатель экономики в стране, она устанавливается Центральным Банком Российской Федерации. Данный показатель определяет процентную ставку в годовом исчислении, по которой Центробанк выдает кредиты коммерческим банкам, если у них не хватает денежных средств. Изменение ставки происходит по Указанию Банка России.

Для чего нужна ставка рефинансирования

Сейчас ставка рефинансирования составляет 6,5%. Это значение действует с октября 2019 года. Данный показатель применим в таких случаях:

- при ставке по кредиту менее ставки рефинансирования заемщик уплачивает НДФЛ;

- когда имеет место задержка заработной платы;

- при нарушении застройщиком срока передачи объекта недвижимости потенциальному владельцу жилья.

На нашем сайте есть калькулятор, который поможет рассчитать сумму, необходимую для возмещения во всех этих случаях.

На повышение ставки рефинансирования банки реагируют ростом процентной ставки по кредитам, а также меняются и ставки по размещению вкладов.

Ставка рефинансирования с 1 января 2016 года приравнена к ключевой ставке. Этот показатель был введен в действие с сентября 2013 года. Сейчас самостоятельный показатель ставки рефинансирования не устанавливается, при изменении ключевой ставки ставка рефинансирования также меняется. Ключевая ставка отображает отношения ЦентроБанка РФ и коммерческих банков за короткое время.

Ставка рефинансирования и инфляция

«Инфляция» по-простому означает рост цен. При ее высоком уровне доходы населения значительно снижаются, они могут себе позволить купить меньше товара на те же средства. При высокой инфляции ставку рефинансирования снижают, кредиты становятся более дешевыми, население охотнее берет их, повышается благосостояние. При низкой инфляции ставка рефинансирования поднимается. Кредиты дорожают, оформить их населению уже становится не так просто. Продажи снижаются, люди покупают лишь товары первой необходимости.

Ставка рефинансирования напрямую влияет на уровень инфляции в стране и наоборот. При снижении инфляции цены понижаются, кредиты становятся более доступными, население охотно берет их. Обратная ситуация: предприятия могут привлечь в бизнес больше дешевых денег, тем самым значительно увеличив объемы выпускаемой продукции, спрос на товар повышается, продавцы поднимают стоимость реализуемых изделий, инфляция и, соответственно, ставка рефинансирования увеличиваются.

Дополнительные функции ставки рефинансирования

Ставка рефинансирования играет роль при расчетах вкладов и депозитов. Дополнительно можно выделить следующие сферы влияния данного показателя:

- с помощью неё рассчитываются пени и штрафы при нарушении уплаты налогов, платежей по коммунальным услугам. Пени здесь рассчитываются исходя из 1/300 ставки за каждый день просрочки;

- вклад, приносящий доход больше ставки рефинансирования на 5 пунктов, облагается налогом. В таком случае держатель вклада платит налог на доходы физических лиц в размере 30% от суммы начисленных процентов;

- В Налоговом кодексе, где она закладывается в расчет размеров штрафов и пени при несоблюдении порядка выплат установленных налогов и сборов.

Дома на набережных: выбираем новостройку у воды!

Дома на набережных: выбираем новостройку у воды! Рынок резинотехнических изделий в России: все надежды на оборонку Объем и структура выборки

Рынок резинотехнических изделий в России: все надежды на оборонку Объем и структура выборки Финансовые институты. Банки. Ценные бумаги. Ценные бумаги: понятие и виды План с8 ценные бумаги

Финансовые институты. Банки. Ценные бумаги. Ценные бумаги: понятие и виды План с8 ценные бумаги Экономические школы о государственном регулировании экономики Определяющая роль принадлежит ценовому регулированию школа

Экономические школы о государственном регулировании экономики Определяющая роль принадлежит ценовому регулированию школа